Immer wieder ist der Wunsch nach einem Guide zu den besten Kreditkarten & Debitkarten aufgekommen (sowohl privat als auch hier im Preispirat-Umfeld). @sandaime hat da bereits tolle Vorarbeit geleistet und eine Übersicht zu kostenlosen Schweizer Bankkonten erstellt! Nun dopple ich nach und stelle euch einen Vergleich der interessantesten Kredit- & Debitkarten (vorallem kostenlos) vor.

Hier noch die neue Übersicht zu Schweizer Bank- & Sparkonten.

Beleuchtet werden unter anderem folgende Punkte:

- Kosten pro Monat oder Jahr

- Neukunden-Boni & weitere Vorteile

- Inbegriffene Versicherungsleistungen

- Ausland-Tauglichkeit (Währungskurse & Wechselgebühren)

- weitere Vorteile

- zusätzlich bei Kreditkarten: Cashback (Geld zurückerhalten fürs Einkaufen mit der Karte)

- zusätzlich bei Kreditkarten: Shop-Freundlichkeit (Gebühren für “im Ausland tätige Shops”)

- zusätzlich bei Debitkarten: Bankomatbezüge

Wichtig: Wir unterscheiden dabei zwischen Debit- und Kreditkarten. Debitkarten sind an euer Bankkonto gekoppelt, damit gebt ihr nicht mehr aus als ihr habt. Mit den Kreditkarten, wird euch von der ausgebenden Bank temporär Geld zur Verfügung gestellt. Theoretisch könnt ihr mit diesen “über euren Verhältnissen” Geld ausgeben (was keinesfalls zu empfehlen ist!), was sie auch für die Nutzung von Mietwagen unerlässlich macht. Um das Ganze einfach zu halten, werden nur Angebote für “Normalos” (also weder junge Leute noch Studenten oder sonstige spezielle Bevölkerungsgruppen) hier dargestellt.

Unter Betrachtung aller Punkte, solltet ihr so die besten Kreditkarten finden, die auf euren Use-Case zutreffen. Spoiler-Alert: Es gibt keine gratis Nonplusultra-Karte. Für die besten Benefits zu den tiefsten Preisen, müsst ihr mehrere Karten besorgen 😉

Beim Vergleich hier handelt es sich um den Wissensstand vom 25.06.2025

Debitkarten:

Bank WIR (Bankpaket Top)

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Mastercard (sofern Nutzungsbedingungen erfüllt sind)

- ❌ Aktuell keine Neukunden-Promos

- ❌ keine Versicherungen inbegriffen

- ✅ Sehr auslandtauglich für Kartenzahlungen: Interbankenkurs (entspricht dem bestmöglichen Wechselkurs), keine Wechselgebühren

- ✅ weitere Vorteile: gratis Gemeinschaftskonto möglich, E-Banking-Möglichkeit

- ✅ 24 Bancomatbezüge pro Jahr weltweit kostenlos

- ansonsten CHF 2.- pro Bancomatbezug weltweit

Alpian

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose virtuelle Debit Visa. Physische Debit Visa für einmalig 60 Franken.

- ✅ Diverse Promos mit Neukunden-Boni, aktuell: 95 Franken Startguthaben, alternativ Kunden-werben-Kunden-Programm

- ❌ keine Versicherungen inbegriffen

- 🆗 Mässig auslandtauglich für Kartenzahlungen: Visa-Referenzkurs (prinzipiell schlechter als der Interbankenkurs) + 0.2% resp. 0.5% Wechselkursaufschlag an Wochentagen resp. Wochenenden.

- ✅ weitere Vorteile: Multiwährungskonto (Halten & Wechseln verschiedener Währungen, 0.2% resp. 0.5% Wechselkursaufschlag an Wochentagen resp. Wochenenden)

- ❌ keine gratis Bancomatbezüge

- CHF 2.- pro Bancomatbezug in der Schweiz / 2.5% vom Betrag + 0.2-0.5% Wechselkursaufschlag pro Bancomatbezug im Ausland

Bank Cler Zak

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Mastercard

- ✅ Diverse Promos mit Neukunden-Boni, aktuell: 50 Franken Startguthaben, alternativ Kunden-werben-Kunden-Programm

- ❌ keine Versicherungen inbegriffen

- ❌ Nicht auslandtauglich für Kartenzahlungen: Visa-Referenzkurs (prinzipiell schlechter als der Interbankenkurs) + 2% Wechselkursaufschlag

- 🆗 weitere Vorteile: Gemeinsame Töpfe (ähnlich zu Gemeinschaftskonto)

- 🆗 Unlimitierte gratis Bancomatbezüge bei Bank Cler Bancomaten

- ansonsten CHF 2.- pro Bancomatbezug in der Schweiz / CHF 5.- + 2% Wechselkursaufschlag pro Bancomatbezug im Ausland

neon

Da können wir uns die beiden günstigsten Pakete anschauen… neon global und metal bieten noch etwas mehr im Bereich Bancomatbezüge & Versicherungen, kosten aber CHF 8.- resp. CHF 15.- pro Monat resp. CHF 80 resp. CHF 150.- pro Jahr. Sie haben auch eine Mindestlaufzeit von 12 Monaten.

neon free

- ✅ Keine Kosten pro Monat oder Jahr mit der digitalen Debitkarte. Physische Debit Mastercard für erstmalig 20 Franken, danach 10 Franken für die Erneuerung

- ❌ Aktuell keine Neukunden-Promos

- ❌ keine Versicherungen inbegriffen

- 🆗 Mässig auslandtauglich für Kartenzahlungen: Mastercard-Referenzkurs (etwas schlechter als der Interbankenkurs) + 0.35% Wechselkursaufschlag

- 🆗 weitere Vorteile: “kostenloser” ETF-Sparplan (keine Depot-Gebühren, 0.5-1% Verkaufsgebühren)

- ❌ keine kostenlose Bancomatbezüge: CHF 2.50 pro Bancomatbezug in der Schweiz / 1.5% vom Betrag + 0.35% Wechselkursaufschlag pro Bancomatbezug im Ausland

neon plus

- ❌ CHF 2.- pro Monat oder CHF 20.- pro Jahr. Physische Debit Mastercard für einmalig 20 Franken.

- ❌ Aktuell keine Neukunden-Promos

- ✅ Versicherung für Garantieverlängerung um 3 Jahre (Gerät / Produkt muss mit neon bezahlt werden)

- ✅ Auslandtauglich für Kartenzahlungen: Mastercard-Referenzkurs (etwas schlechter als der Interbankenkurs), keine Wechselgebühren

- 🆗 weitere Vorteile: “kostenloser” ETF-Sparplan (keine Depot-Gebühren, 0.5-1% Verkaufsgebühren)

- ✅ 2 Bancomatbezüge pro Monat in der Schweiz kostenlos, kostenloser Bargeldbezug mittels Sonect (z.B. k kiosk)

- ansonsten CHF 2.50 pro Bancomatbezug in der Schweiz / 1% vom Betrag pro Bancomatbezug im Ausland

UBS

Auch hier gibt’s unterschiedliche Pakete. UBS key4 Pro und UBS key4 Prime kosten aktuell 14 resp. 22 Franken pro Monat, die ersten 6 Monate sind allerdings geschenkt. Lohnenswert dürfte für Vielreisende vorallem UBS key4 Prime sein, dank dem integrierten Priority Pass und ein paar inkludierten Versicherungen.

UBS key4 pure

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Mastercard

- ✅ KeyClub-Punkte im Wert von 50 Franken (diverse Gutscheine wählbar)

- ❌ keine Versicherungen inbegriffen

- ❌ Nicht auslandtauglich für Kartenzahlungen: Eigener Wechselkurs (prinzipiell schlechter als der Interbankenkurs) + 1.7 – 3.6% Wechselkursaufschlag

- ❌ weitere Vorteile: keine

- 🆗 Unlimitierte gratis Bancomatbezüge bei UBS Bancomaten

- ansonsten CHF 2.- pro Bancomatbezug in der Schweiz / CHF 5.- + 1.7 – 3.6% Wechselkursaufschlag pro Bancomatbezug im Ausland

Wise

- ✅ Keine Kosten pro Monat oder Jahr mit der digitalen Debitkarte. Physische Debitkarte für einmalig 8 Franken

- ❌ Aktuell keine Neukunden-Promos

- ❌ keine Versicherungen inbegriffen

- 🆗 Mässig auslandtauglich für Kartenzahlungen: Variable Gebühren (zwischen 0.2 – 0.7%)

- ✅ weitere Vorteile: Multiwährungskonto (Halten, Wechseln & Überweisen von mehr als 40 Währungen, 0.2% bis 3.3% Gebühren)

- 🆗 2 gratis Bancomatbezüge pro Monat (bis total CHF 200.-) weltweit, CHF 0.50 pro Abhebung ab 3 oder mehr Abhebungen bis CHF 200.-, 1.75% Gebühren über CHF 200.- Abhebungen (zzgl. Zuschlag ab 3 Abhebungen), zzgl. 0.2 bis 0.7% Wechselgebühren

Revolut

Auch hier gibt es wieder verschiedene Pakete. Standard kostet nichts, Premium CHF 10.99/Mt., Metal CHF 18.99/Mt. und Ultra geschlagene CHF 60.-/Mt. Wir beschränken uns hier nur auf das gratis Angebot. In den bezahlten Paketen habt ihr noch mehr Cashback in Form von RevPoints, diverse Abonnementdienste inbegriffen, gebührenfreien Währungsumtausch und andere Vorteile (meiner Meinung nach rechtfertigen sie den hohen Preis aber nicht).

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose virtuelle Debit Visa. Physische Debit Visa für einmalig 3.99 Franken.

- ❌ Aktuell keine Neukunden-Promos, alternativ Kunden-werben-Kunden-Programm

- ❌ keine Versicherungen inbegriffen

- ✅ Auslandtauglich für Kartenzahlungen: Eigener Wechselkurs (leicht schlechter als der Interbankenkurs) bis CHF 1’250, danach + 1% resp. 2% Wechselkursaufschlag an Wochentagen resp. Wochenenden (pro Monat)

- ✅ weitere Vorteile: Multiwährungskonto (Halten & Wechseln verschiedener Währungen, bis CHF 1’250 gebührenfrei, danach + 1% resp. 2% Wechselkursaufschlag an Wochentagen resp. Wochenenden (pro Monat)), 1 Revpoint pro 10 ausgegebenen Franken (eine Form von Cashback)

- 🆗 5 gratis Bancomatbezüge pro Monat (bis total CHF 200.-) weltweit

- ansonsten mind. CHF 1.- pro Bancomatbezug resp. 2% vom Betrag pro Bancomatbezüg weltweit

yuh

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Mastercard

- ❌ Aktuell keine Neukunden-Promos, alternativ Kunden-werben-Kunden-Programm

- 🆗 bis Ende Juli: gratis Pocket Versicherung

- 🆗 Mässig auslandtauglich für Kartenzahlungen: Interbankenkurs (entspricht dem bestmöglichen Wechselkurs) + 0.95% Wechselkursaufschlag

- 🆗 weitere Vorteile: Multiwährungskonto (Halten & Wechseln verschiedener Währungen) + 0.95% Wechselkursaufschlag, “kostenloser ETF-Sparplan” (keine Depot-Gebühren, TER-Kosten etc. fallen weiterhin an)

- ✅ 1 Bancomatbezug pro Woche in der Schweiz kostenlos

- ansonsten CHF 1.90 pro Bancomatbezug in der Schweiz / CHF 4.90 pro Bancomatbezug im Ausland

Diverse Kantonalbanken (AKB, ZKB, BKB)

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debitkarte

- ❌ Aktuell keine Neukunden-Promos

- ❌ keine Versicherungen inbegriffen

- ❌ Meist nicht auslandtauglich

- ✅ weitere Vorteile: Staatsgarantie im Falle eines Konkurses (das ist der grösste Grund, wieso sich ein Konto bei der Kantonalbank lohnen kann), E-Banking-Möglichkeit

- 🆗 Unlimitierte kostenlose Bancomatbezüge bei der jeweiligen Kantonalbank

- ansonsten fallen meist Gebühren an

DKB

- 🆗 Nur mit 700€ monatlichem Geldeingang sinnvoll: Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Visa

- ❌ Aktuell keine Neukunden-Promos, alternativ Kunden-werben-Kunden-Programm

- ❌ keine Versicherungen inbegriffen

- ✅ Auslandtauglich für Kartenzahlungen: Visa-Referenzkurs (etwas schlechter als der Interbankenkurs), keine Wechselgebühren

- ❌ weitere Vorteile: keine

- ✅ Unlimitierte kostenlos Bancomatbezüge weltweit

- Abhebung von mind. 50€ Gegenwert

Es gibt natürlich noch einige gratis und noch mehr bezahlte Bankkonten. Allerdings haben diese meiner Meinung nach keinen wirklich Mehrwert. Man könnte sich allenfalls noch die Raiffeisen Konten anschauen, wenn man von den MemberPlus Vorteilen Gebrauch macht.

Nun kommen wir zu den wirklich interessanten Angeboten für alltägliche Ausgaben in der Schweiz… den Kreditkarten!

Kreditkarten

Swisscard Cashback Cards (v.a. American Express)

- ✅ Keine Kosten pro Monat oder Jahr

- ✅ Cashback: Weltweit 1% mit American Express, 0.25% mit Mastercard oder Visa

- 🆗 Neukunden-Bonus: 5% Cashback (bis zu CHF 100.-) in den ersten 3 Monaten, alternativ Kunden-werben-Kunden-Programm

- 🆗 Warenrückgabe-Versicherung

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 2% schlechter als der Interbankenkurs) + 2.5% Auslandgebühren

- ❌ Sehr shop-feindlich: 2.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Migrosbank Viseca Cumulus Visa

- ✅ Keine Kosten pro Monat oder Jahr

- 🆗 Cashback: Weltweit 1 Cumulus-Punkt pro CHF 3.- Umsatz (ausser Migros-Geschäfte)

- ❌ Aktuell keine Neukunden-Promos

- ✅ Diverse Versicherungen:

- Reiseunterbruchversicherung

- Übernahme der Such- und Rettungskosten bei Unfällen auf Reisen

- 24h Assistance

- Einkaufs- und Transportversicherung für Einkäufe im Internet oder direkt im Laden

- Bestpreis-Garantie

- Online-Kontoschutz

- Online-Rechtsschutz

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), keine Auslandgebühren

- ✅ Shop-freundlich: keine Gebühren für im Ausland tätige Shops

- 🆗 weitere Vorteile: kostenloser Bargeldbezug an Migros-Kassen (Migros, Denner, Migrol, Migrolino), 2x Bancomatbezüge im Ausland (bis je CHF 500.-) kostenlos

Bonuscard Loeb Club Visa

- ✅ Keine Kosten pro Monat oder Jahr

- 🆗 Cashback: 0.5 bis 4% Rabatt in Form von LOEB Guthaben / Gutscheinen

- ✅ Regelmässige Promotionen für Neukunden

- ✅ Diverse Versicherungen:

- Bestpreis-Garantie

- Garantieverlängerung 24 Mt.

- Verlustschutz

- Shopping-Rechtsschutz

- Warenlieferungs- und Transportversicherung

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), + 2% Fremdwährungsgebühren + 2% Auslandgebühren

- ❌ Sehr shop-feindlich: 2% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Cembra Certo! Mastercard

- ✅ Keine Kosten pro Monat oder Jahr

- 🆗 Cashback: In 3 Shops nach Wahl 1%, weltweit 0.33%

- ✅ Regelmässige Promotionen für Neukunden

- 🆗 Diverse Versicherungen:

- Bestpreis-Garantie

- Einkaufsversicherung

- Einkaufsversicherung

- Medizinisch betreuter Nottransport/Repatriierung, Such- und Bergungskosten, Repatriierung im Todesfall

- Mehrkosten einer unplanmässigen Rückreise

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs) + 1.5% Fremdwährungsgebühren + 1.5% Auslandgebühren

- ✅ Edit 30.06.25; bis 31.12.25 relativ auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), keine Auslandgebühren

- ❌ Shop-feindlich: 1.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Bonuscard Simply Card Smart Visa

- ✅ Keine Kosten pro Monat oder Jahr

- ✅ Cashback: 0.4% in Form von Loyalitätspunkten, einlösbar im Prämienshop

- ❌ Aktuell keine Neukunden-Promos

- ✅ Diverse Versicherungen:

- Reisekomfort (Reiseverspätung)

- Gepäckversicherung

- Garantieverlängerung 24 Mt.

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs) + 0.5% Fremdwährungsgebühren

- 🆗 Mässig shop-feindlich: 0.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Topcard Supercard Visa oder Mastercard

- ✅ Keine Kosten pro Monat oder Jahr

- 🆗 Cashback: Weltweit 1 Superpunkt pro CHF 3.- Umsatz (ausser Coop-Unternehmen)

- ✅ Regelmässige Promotionen für Neukunden

- 🆗 Diverse Versicherungen:

- Kostenlose Reise- und Flugunfallversicherung

- Reiseberatung

- Reiseunterstützung

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 2% schlechter als der Interbankenkurs), + 1.5% Bearbeitungsgebühren + 1.5% Auslandgebühren

- ❌ Shop-feindlich: 1.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- 🆗 weitere Vorteile: 15% Rabatt bei Europcar

Cornercard Classic

- 🆗 Aktuelle Promo bis 03.08.25: 1. Jahr kostenlos, danach CHF 100.- pro Jahr

- ✅ Cashback: Weltweit 0.5%

- ✅ Regelmässige Promotionen für Neukunden

- 🆗 Diverse Versicherungen:

- Einkaufsschutz

- Rechtsschutz

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), + 1.2% Fremdwährungsgebühren + 1.2% Auslandgebühren

- ❌ Shop-feindlich: 1.2% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Cornercard Platinum

- ❌ 1. Jahr für CHF 150.- danach CHF 500.- / Jahr

- ✅ Cashback: Weltweit 1.5%

- ✅ Regelmässige Promotionen für Neukunden

- ✅ Diverse Versicherungen:

- Reise-Versicherung

- Reiseunfall-Advantage

- Einkaufsschutz

- Rechtsschutz

- Garantieverlängerung 24 Mt.

- Bestpreis-Garantie

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), + 1.2% Fremdwährungsgebühren + 1.2% Auslandgebühren

- ❌ Shop-feindlich: 1.2% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ✅ weitere Vorteile: gratis Priority-Pass inkl. Begleitung, Cornèrcard Concierge-Service, 3 gratis Gold-Begleitkarten, Hertz Gold Status

Swisscard SWISS Miles & More Gold

- ❌ CHF 220.- / Jahr

- 🆗 Cashback: Weltweit 2 Miles&More Meilen pro CHF 2.- Umsatz mit American Express, 0.8 Miles&More Meilen pro CHF 2.- Umsatz mit Visa

- ✅ Regelmässige Promotionen für Neukunden

- 🆗 Diverse Versicherungen:

- Verkehrsmittel-Unfallversicherung

- Reisekomfort-Versicherung

- Such-, Rettungs- und Bergungskosten

- Shoppingversicherung

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 2% schlechter als der Interbankenkurs) + 2.5% Auslandgebühren

- ❌ Sehr shop-feindlich: 2.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- 🆗 weitere Vorteile: Aussetzen des Meilenverfalls bei Nutzung, SIXT Gold Status

Swisscard American Express Platin

- ❌ CHF 900.- / Jahr

- 🆗 Cashback: Weltweit 1 Membership Rewards Punkt pro CHF 1.- Umsatz

- ✅ Regelmässige Promotionen für Neukunden

- ✅ Diverse Versicherungen:

- Verkehrsmittel-Unfallversicherung

- Reise-Assistance

- Reisekomfort-Versicherung

- Auslandsreise-Heilungskostenversicherung

- Reiseannullations- und Reiseabbruchversicherung

- Mietwagen-Vollkaskoversicherung

- Reisegepäckversicherung

- Shopping-Versicherung

- Warenrückgabe-Versicherung

- Ticket-Versicherung

- Garantieverlängerung 24 Mt.

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 2% schlechter als der Interbankenkurs) + 2.5% Auslandgebühren

- ❌ Sehr shop-feindlich: 2.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ✅ weitere Vorteile: gratis Priority-Pass & Platinum-Service; Jährlich: CHF 100.- Swiss Gutschein, 8 x CHF 25.- SIXT ride Guthaben, Dining-Guthaben, Holmes Place Rabatt, Hilton Honors Gold, Marriott Bonvoy Gold Elite, MeliáRewards Gold & Radisson Rewards Gold Status

- Exklusiv für Alpian-Kunden: CHF 200.- Bonusguthaben

Hier noch eine anschauliche Grafik eines Realvergleichs vom User @piratte (Vielen Dank für die Erlaubnis der Verwendung im Beitrag 🙂 ). Anzumerken ist, dass radicant das Geschäft aufgegeben hat.

Herzliche Gratulation! Ihr habt euch bis zum Boden dieses Ratgebers durchgekämpft. Dafür gibt’s ein GIF als Geschenk!

Das wären die meiner Meinung nach wichtigsten Karten, über die ihr euch Gedanken machen solltet. Tendenziell sind die guten Karten weiter oben und die “schlechteren” (bezogen auf Gesamtkosten für den Normalpiraten) weiter unten.

Falls ihr noch andere lohnenswerte Debit- oder Kreditkarten kennt, die Jede und Jeder beantragen kann, gerne in den Kommentaren Bescheid geben! Dann nehme ich sie in die Übersicht auf 🙂 Sonst dürft ihr diesen Beitrag natürlich mit euren Bekannten & Freunden teilen, damit sie auch in diesem Dschungel einen besseren Überblick behalten 😉

, M4 (10C/10C), 24GB RAM, 512GB SSD) zum neuen Bestpreis bei MediaMarkt")

)")

Wow, da macht sich jemand sooo viele Mühe! sehr geil, muss ich sagen!

Im Ausland sind Radicant und Bank WIR komplett konkurrenzlos, sogar Revolut ist ein wenig teurer...

Ist dir Bargeld EINZAHLUNG sehr wichtig, kommst du an UBS Key4 nicht vorbei... bei den UBS Bankomaten kannst du Bargeld direkt auf dein UBS Konto kostenlos einzahlen.

Vorteil Revolut ggü. Radicant ist jedoch das Multiwährungskonto. Man kann bei günstigem Wechselkurs im Voraus die Fremdwährung tauschen.

Bargeld Einzahlung geht auch bei den Kantonalbanken (mindestens ZKB). Dies und ein umfangreiches Online-Banking sind entgegen der Aussage in dieser Zusammenfassung ein guter Grund für ein kostenloses Konto bei einer Kantonalbank ;) (Man ist ja nicht auf 1 Konto limitiert, daneben kann man noch diverse App Banken nutzen).

Was meinst du mit "entgegen der Aussage"? E-Banking bietet z.B. auch WIR an, ich sehe bei bestem Willen aber nicht was daran so vorteilhaft gegenüber App-Banking sein soll.

Ich beziehe mich auf diese Aussage:

Es ist nichts verkehrt an App Banken. Aber ein E-Banking wie von ZKB ist eine andere Liga als all die Neo-Banken und ihre Apps. Mir ist klar dass Zinsen etc. nicht wettbewerbsfähig sind. Aber ich fahre mit einem ZKB Konto seit über einem Jahrzehnt sehr gut und es wird auf absehbare Zeit mein Hauptkonto bleiben. Ergänzend habe ich natürlich diverse App-Banken.

Auch E-Banking von WIR kann mMn nicht mit den besseren E-Banking mithalten (habe damit aber ehrlicherweise nicht so viel Erfahrung).

Fair Point, hab's noch bei den weiteren Vorteilen ergänzt. Sehe aber irgendwie den Vorteil von E-Banking nicht... (ausser dass man die Sachen am PC auf einem grösseren Bildschirm anschauen kann)

Es ist klar, dass nicht jede und jeder das braucht.

LSV ist unterdessen ah am Aussterben. Seit Anfnag 26 soll man keine neuen mehr einrichten können. Und ab 2028 wird das System LSV genz weg sein.

Der grosse Bildschirm ist extrem wichtig - habe heute gerade über yuh fluchen müssen, weil die Investionsverwaltung nur am Handy elend mühsam und fehleranfällig ist. Da nutze ich unterdessen lieber SAXO Investor.

Dem Thema STAATSGARANTIE kann man gar nicht genug Wichtigkeit beimessen. Die Einlagesicherung ESI bis 100k deckt gerade mal ein paar Prozent der Einlagen ab. Der Rest ist Eigenrisiko - darüber redet man bloss nicht.

Die Staatsgarantie ist nicht gratis - habe das in einem früheren Wohnkanton erlebt, wo man die BEKB mit gegen 1.5 Milliarden aus Steuergeldern retten musste. NICHT lustig für die Berner Aber kein Kunde hat Geld verloren!

PS. Die Bank gibt es heute noch - aber ohne Staatsgarantie. Deswegen habe ich auch bei der ZKB Konten.

BeKB hat keine Staatsgarantie?

Nein, nicht mehr

NEIN, die BEKB hat seit der Rettungsaktion KEINE Staatsgarantie mehr.

Es gibt auch weitere Kantonalbanken, welche keine Staatsgarantie (mehr) haben. Da greift denn jeweils nur der "mangelhafte" Einlegerschutz EsiSuisse. Nicht jeder Kanton mag in der heutigen Zeit im Bankenbusiness aktiv sein - oder hat sich wie SO, BE bereits die Finger verbrannt.

Danke @Andi für die Aufmerksamkeit und @cranklegend für die schnelle Ergänzung!

Stimmt hab grad nachgeschaut... AKB hat noch. Danke für den Hinweis!

Nur bis jetzt ist noch jede Bank vom Staat gerettet worden... In den USA sogar eine Bank, die vor allem Silicon Valley Milliardäre als Kunden hatte.

Wenn das nicht so wäre, würde man jetzt nicht so lange um das Eigenkapital der UBS feilschen (wobei diese dann später mit Tricks sowieso noch viel tiefer halten wird).

Auch wenn der Kommentar schon 20 Tage alt ist, gab es bereits Bankpleiten in der Schweiz, bei denen Kunden Geld verloren haben und niemand ihnen half. Ob es heute anders wäre, würde ich nicht Wetten.

Stichwort SLT - Spar und leihkasse Thun: Das Musterbeispiel wo eine Bank wortwörtlich geschlossen wurde und die Kunden draussen auf der Strasse verzeifelt auf Geld warteten.

Und bei den meisten sind 100'000 Franken nicht 1% des Vermögens. Alle anderen haben wohl die finanziellen Möglichkeiten, das Risiko von Beratern richtig einschätzen zu lassen.

Der Kommentar von @DCH36 bezüglich der "wenige Prozen der Einlagen" meinte vermutlich dies:

Bei einer mittleren geschweige denn grossen Bank könnte es eng werden, dass esisuisse die 100k pro Kunde gewährleisten könnte. Aber wie du schreibst, kann dann ja immer noch der Staat einschreiten...

Danke vielmals für Deine Erklärung, @piratte

Genau das war gemeint. Wir werden alle seitens der Finanzindustrie mit den 100'000 pro Bank und Kunde im voraus besänftigt.

Aber bei einem grösseren Crash von einer oder mehreren Banken reichen die schlappen 7.9 Mia nirgends hin.

Und ja, es steht dann dem Staat "frei" ob er einspringen will oder nicht. Habe den Untergang der BEKB und der KBSO erlebt. Solothurn liess die KB brutal hängen, die BEKB wurde vom Kt Bern gerettet. Auf Kosten der Steuerzahler - gesamthaft weit über 1.5 Mia Steuergeld.

PS: Beide haben heute keine Staatsgarantie mehr resp die KBSO ist heute die sog Baloise Bank.

Als Sparer empfinde ich die Staatsgarantie für eine Bank viel wertvoller als jede ESI-Zusicherung. Insbesondere wenn es zB die ZKB geht, mit dem Kt ZH als Garant. Da sind meine Spargroschen noch "sicher".

Eine Staatsgarantie deckt die gesamten Guthaben der Kundschaft ab - und das ist ein unglaublicher Vorteil. Selbst wenn die Bank schief steht so steht der Kanton mit seinen Mitteln gerade dahinter = 100% Deckung. Da geht nichts verloren.

Anders bei Esisuisse: "Die von esisuisse für Auszahlungen bereitgestellte Liquidität entspricht 1,6% der gesicherten Einlagen, also rund CHF 8 Milliarden (Stand 2024).

Das bedeutet, dass im Fall einer Bankenpleite kurzfristig nur ein kleiner Teil der gesicherten Einlagen sofort ausbezahlt werden kann, der Rest wird aus der Liquidation der Bank finanziert".

Also hat die Staatsgarantie immense Vorteile.

WIR hat so schnell Fortschritte gemacht, dass mir schon Angst und Bange wurde, dass sie sich überlüpfen würden.

Läuft aber immer besser- und habe gerade diese Woche wieder einen Wechselkurs-Test gemacht. Radicant und WIR sind definitiv weit voraus, sind bei mir gesetzt für FWRG.

Und ansonsten hat die WIR ihr Gratispakett immer mehr zu einem wirklich funktionmierenden Gesamtpaket gemacht. Positiv erstaunlich - und mit viac Invest kann man günstig und gut investieren.

Die Entwicklung bei der Bank WIR geht munter und schnell weiter - dass einem tw die Spucke weg bleibt. Die Produkte sind alle tadellos und ob Handy-App oder Web-App. das Online Banking ist sehr gut funktionierend. Man hat diesen Winter auch so "en passant" einen Wechsel des Online-Banking durchgezogen. Ich staunte wie reibungslos das ging. Quasi von einem fahrenden Zug auf einen anderen fahrenden Zug springen.

Alles in allem : Sehr gut. Das Einzige was wirklich immer schlimmer weil überforderter wird ist der katastrophale Kundendienst.

Früher konnte ich ins Kundencenter anrufen und hatte einen Fachmann mit Zeit und Kopmetenz am Draht. Heute ewige Warteschlange und dann sofort der extrem penetrante Drang zum Rückruf. Meist in 1-2 Tagen. Und dann kommt er oft nicht. Also alles von vorne.

Auch per Nachrichten im E-Banking ist Lotterie. Hätte theoretisch einen persönlichen Berater. Habe ihm geschrieben. Antwort? Nein, da kann man genauso gut in den Wald rufen.

FAZIT Bank WIR hat gute Produkte zu attraktiven Konditionen.

ABER der Kundendienst ging völlig verloren.

Das ist sehr bedauerlich.

Stimmt, das geht auch bei der ZKB.. aber die UBS ist schweizweit viel stärker aufgestellt und somit weniger abhängig für das Einzahlen von Bargeld.

Bei der ZKB kann man zwar bei jeder Kantonalbank kostenlos Bargeld abheben, aber NICHT einzahlen, das geht nur bei der ZKB selber.

Bin ewig dabei bei Revolut und (Transfer-) Wise - beides tolle Produkte.

Aber Revolut hat mMn dieses Jahr einen strategischen Fehler gemacht: Sie versprachen endlich die persönlichen CHF.IBAN einzuführen. Das würde die Einzahlung deutlich vereinfachen (würde bei Wise auch helfen).

Aber leider wurde das Versprechen nicht erfüllt - man hat jetzt eine CH-IBAN bei der Postfinance (anstatt vorher CS) - aber persönlich ist sie nicht. Man muss das Geld immer noch via PF an ein Konto in Lettland senden - weiterhin nur mit persönlicher Referenz. Und dafür hat man einen Länderchef CH eingestellt. Ich finde es enttäuschend.

Dass ich dazu die Beziehung zum Mutterhaus Revolut UK aufgeben musste und Kunde der lettischen Bank Revoult werden musste ist ein Nebenschauplatz. Dass ich aber heute eine Mail erhalte ich müsse meine Kontoeröffnungsdokumente neu einreichen fand ich wenig spassig.

Ein Multiwährungskonto ist ganz etwas Tolles, ob bei Revolut, Wise oder Yuh.

Vorteilhaft weil Du selber entscheidest, WANN Du die Währung wechselst.

Nutze vorzugsweise radicant für Auslandszahlungen - und vermisste da die Multi-Währungsfähigkeit schon mehrfach.

In diesem Sinne ein wichtiger Verbesserungsvorschlag für radicant:

Einführung Multiwährungskonto - eine IBAN, drei Währungen.

Auch Support ist UBS mit grossem Abstand #1

UBS = United Bank of Scammers

Weiss nicht - mMn hat die ZKB den besten Support. Nicht mehr 7/24 verfügbar, aber auch in Randstunden mit kompetentem Personal besetzt

Weiss ich nicht - mache so wenig wie möglich mit UBS.

Aber sensationell finde ich den ZKB Support - ein Gratiskonto und trotzdem einen Support bis abends 2200 Uhr. Und vor allem einen KOMPETENTEN Support, der Problem auch um diese Zeit löst!

der UBS Support ist sehr abhängig vom Mitarbeiter .. ich könnte da Namen in Filialleitungsfunktion nennen, bei denen das nicht so ist

Die UBS teilte vor einiger Zeit mit, dass sie auch diese Möglichkeit abschaffen wird im kommenden Jahr.

Die Möglichkeit fürs Bargeld einzahlen? Bieten ja einige Banken an... alle (Z)KB zumindest in ihren jeweiligen Kantonen (nicht Kantonal übergreifend) oder CLER mit der eigenen Bankkarte. Kann man auch einzahlen. Wieso sollte UBS das Einzahlen von Bargeld mit der Debitkarte abschaffen? Würde nicht viel Sinn ergeben.

@freeglobe danke fürs Feedback. Und danke auch für die Liste der Möglichkeiten, wo es noch eine Möglichkeit zur Bareinzahlung gibt.

Es gibt unterdessen etliche Banken (auch KBs) wo die Einzahlung oder Zählen von Münzen kostenpflichtig ist, für Kunden reduziert.

Betrifft mich ja nicht sonderlich, aber es hat mich schon betroffen gemacht, als die UBS das Verschwinden der Multimaten bis Ende 2026 ankündigte.

Weil es völlig sinnfrei ist - zuerst zwingt man den Kunden an den Automaten und dann nimmt man ihm diesen auch noch weg. Völlig sinnfrei - aber das gibts es bei UBS Management Entscheiden ab und an ;-)

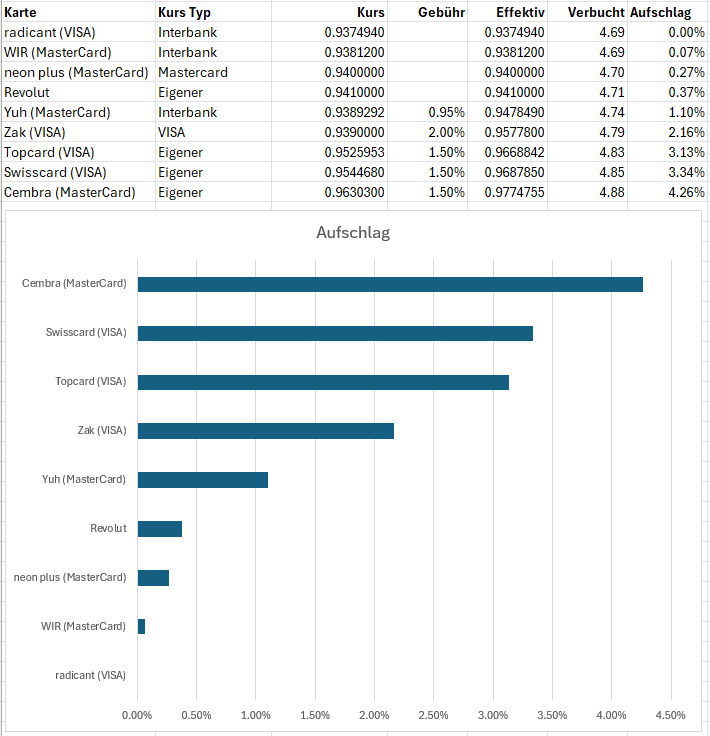

Ich habe mal einen Test mit den verschiedenen Karten gemacht. Es ist mir bewusst, dass die Methodik einige Schwachpunkte aufweist. Ein besserer Test wäre aber sehr aufwändig (Käufe über mehrere Tage wiederholen, höhere Beträge). Die Resultate sollten zur groben Einordnung aussagekräftig sein.

Montag 08.12.2025, Zeitnah mit jeder Karte Online-Einkauf je 5 € beim gleichen Shop. Verbucht wurden die Einkäufe je nach Karte bis zu 2 Tage später. Dadurch kamen wohl auch verschiedene Wechselkurse von den 3 Tagen zur Anwendung und die Resultate sind dadurch nicht 100% vergleichbar. Zudem scheint speziell bei Neon der ausgewiesene Wechselkurs rückwärtsgerechnet zu sein (Verbuchter Betrag / Betrag in Fremdwährung), durch den geringen Betrag von 5€ ist der Wechselkurs dadurch etwas ungenau.

Ein separater, theoretischer Vergleich der Wechselkurse von VISA und MasterCard verglichen zum Interbankenkurs (publizierte Kurse) hat gezeigt, dass VISA und MasterCard im Mittel einen identischen Aufschlag von 0.2% zum Interbankenkurs aufweisen. Hinweis: VISA scheint jeweils einen Tag hinterher zu sein, d.h. der Kurs eines Tages entspricht vermutlich dem Vortag.

Bei den Ergebnissen sieht man, dass die Kreditkarten verglichen mit den Debitkarten durchs Band sehr schlecht sind. Radicant und WIR haben den besten Wechselkurs, gefolgt von Neon und dann Revolut.

Spalten in der Tabelle:

Die Grafik zeigt den Aufschlag zum günstigsten Kurs.

Quellen der Vergleichskurse:

Feedback und Verbesserungsvorschläge sind willkommen.

PS: Ich hoffe die Grafik ist sichtbar, da hatte ich in letzter Zeit Probleme damit auf Preispirat (sonst ist die Grafik auch noch hier: https://postimg.cc/MvhGBQTY )

https://i.postimg.cc/13zVL01b/Fremdwahrungen.png

Danke herzlich für Deine grosse Arbeit und die aussagekräftige Tabelle resp Grafik. Ich habe nicht mit allen Karten getestet(zB Cembra, Topcard weil die für sehr schlechte Konditionen ber¨üchtigt sind).

Aber die anderen testete ich auch, mit 10 EUR Zahlungen.

Klarer Sieger: WIR Bank und ehemals radiacant.

Seither laufen alle Fremdwährungszahlungen nur noch über die WIR Debit Karte.

Radicant, the party is over....

Ja, die BLKB liquidiert Radicant. Der Laden war immer auf schwierigen Beinen. Wünsche euch viel Power beim Bank Wechsel..

Ja, tue mich gerade schwer, welche die beste Alternative ist. Ich hab Alpian schon, aber deren Wechselkurse sind auch mit kleinen Gebühren versehen...

neon, Revolut

Sind halt alle nicht so gut wie Radicant. Neon mit höheren Fremdwährungskursen und MC- statt Interbankenkurs, Revolut mit Limiten, (leicht) schlechteren Kursen, Wochenendaufschlag und Ausnahmeregelungen für Währungen wie THB.

Aber genau das wird wohl auch Teil des Problems bei Radicant sein, gute Bedingungen für Kunden sind halt in vielerlei Hinsicht das Gegenteil von gute Bedingungen für die Bank.

Ich werd mir mal WIR genauer anschauen.

Genau meine Meinung. Wir oder revolut ist wohl die Alternative oder? Jedoch hat glaube ich die Bank Wir ein altgebackrn App

Ja ist schon bisschen "traditioneller", aber dafür auch mit brauchbarem Online-Banking im Browser. Die App-Banken sperren ihre Apps sogar extra, dass man sie z. B. nicht auf Macs laufen lassen kann.

Nein würde füt mich irgendwie komisch. Wie ist revolut? Hatt man da mittlerweile eine Schweizer IBAN?

Ja habe sie. Aber gerade die Limiten finde ich schon störend. Mein Fremdwährungsbedarf ist nicht so regelmässig übers Jahr verteilt, gerade für Ferien auch mal ein "grösserer" Betrag. Klar kann man dann über mehrere Monate im Voraus schon Geld wechseln, aber durch den damit verbundenen Renditeausfall und den tendenziell schlechteren Wechselkurs über die Zeit bezahlt man dadurch indirekt auch fürs Konto.

Also die Wir Bank im Moment Favorit 😊

Jein, Revolut hat zwar eine CH-IBAN, aber es ist (entgegen ursprünglicher Ankündigung) keine persönliche IBAN die auf den Namen des Kunden läuft, sondern eine "virtuelle" IBAN auf Namen von Revolut UAB und man muss als Verwendungszweck nach wie vor seinen Namen gefolgt von ", CH" verwenden...

Für Lohnzahlungen etc. nicht geeignet. Eigentlich nur geeignet für Einzahlungen von einem selbst.

Siehe auch hier: https://www.finews.ch/news/banken/66172-revolut-verwirrung-schweizer-iban-postfinance

Gut zu wissen, mir ist da auch nur der ursprüngliche Stand mit individueller IBAN pro Kunde bekannt gewesen.

Ja, da hat revolut mMn zuviel versprochen.

So wie das Konto resp die IBAn aktuell gestaltet ist, kann ich es nicht als Lohnkonto nutzen.Weil eben entgegen der Aussagen keine persönliche CH-IBAN.

Es kommt noch so weit, dass ich das revolut Konto auflösen muss. Wegen immer zuviel versprechen.

Gilt im weiteren Sinne auch für Wise. Das Einzahlen ist eine Pain und nur für Dich selber möglich. So ein Konto ist doch de facto witzlos?

Vor allem weil die Konditionen bei revolut und Wise auch nicht mehr so toll sind wie sie anfangs mal waren.

Same

Hier noch Infos dazu. Schade war eigentlich was gutes, aber mit der unnötigen übernahme von numarics haben sie sich das Grab selber geschaufelt.

https://insideparadeplatz.ch/2025/11/11/lichterloeschen-bei-radicant-was-fuer-eine-pleite/

Ists nicht krass, dass das noch bis zu 2 Jahre dauert, bis die Bank tatsächlich aufgelöst ist? Hoffentlich laufen die Konti bis dann weiter.

Das Grab haben sie sich auch ohne Numarics geschaufelt. Es wurde einfach noch tiefer. Bei Radicant stand viel Aufwand praktisch null Ertrag gegenüber. Das auch ohne Numarics.

Numarics hat sicherlich das Defizit erhöht, aber wenn das Kerngeschäft profitabel gewesen wäre, hätte die BLKB die Verluste einfach abgeschrieben und Radicant ohne Numarics weiter laufen lassen.

I told you so

…… War meine Lieblingsbank. Die Radicant…. Dicht gefolgt von der Bank WIR… Schade hat UBS keine niedrige Auslandgebühren bei Kartenzahlungen, hohe Zinsen für Kundeneinlagen und super kostenlose Reiseversicherungen. Denn das E-Banking selber von UBS ist hervorragend!

So bleibt nur noch die WIR Bank als Backup!

Wie ist das Login der Bank wir? So wie ich gesehen habe ein bisschen in die Jahre gekommen oder? Kann man alles mit der App machen oder braucht es das PC Login noch?

Ist schon etwas in die Jahre gekommen, diesen Winter soll es aber ein komplett überarbeitetes eBanking inkl. neuer App geben (die neue App ist schon im Store, aber Login ist noch nicht möglich). Grundsätzlich kann man auch jetzt schon das meiste mit der App machen, Zahlungen an neue Empfänger müssen aber standardmässig im Desktop-eBanking freigegeben werden (wobei man da auch Limiten setzen kann, dass es erst ab einem bestimmten Betrag nötig ist).

Ich habe einen neuen WIR-Account mit Bankpaket Top eröffnet und wurde direkt auf das neue E-Banking umgestellt

Ah, super 👍 Wie findest du das neue eBanking (vielleicht auch im Vergleich zu anderen dir bekannten Banking-Apps)? Ich wurde bisher noch nicht auf die neue Version migriert, kann daher nichts dazu sagen.

Ja, PC Login wird noch für viele Sachen benötigt, aber es sollte bald ein neues Mobile Banking kommen

Danke👍🏴☠️

Ja, seither alle Fremdwährungszahlungen nur noch via WIR Bank.

Besser als radicant weil es

a) auch ein umfassendes eBanking am PC hat (inkl eBiell, TWINT, etc)

b) auch im Bereich Banking App (Android) alles hat was man wünscht (*)

Das Angebot von WIR Bank ist daher bestens geeignet als umfassendes Privatkonto.

Nicht nur als PrimaKarte.

(*) ok, das Multibanking fehlt noch - aber das haben viele andere Banken auch (noch) nicht.

Achtung bei der Wir Bank: Wer sich überlegt über eienen Genossenschafts Anteil ein Gratis Konto zu ergattern muss sich bewusst sein: Der Anteilschein Kostet 200Fr hat aber nur 20Fr Nennwert. Der Anteilschein hat dann proJahr ca 10Fr Dividenden. Somit muss man zum ein"Gratis" Konto haben 18 Jahre gensossenschaftler sein. Denn: Bei der rückgabe des Anteilscheins bekommt man nur den Nennwert.

Mit dem "Top" Konto muss man keine dieser Bedingungen erfüllen, glücklicherweise.

Wie kommst du zu dieser Erkenntnis? Unter den Nutzungsbedingungen steht "Um vom Paket zu profitieren, ist die Erfüllung einer der folgenden Bedingungen nötig: [...]".

Eben: EINER der ;)

Sobald du eines davon erfüllt hast, bist du dabei.

Es muss also kein Anteilschein geholt werden. Ausser die anderen Punkte treffen nicht auf dich zu. Aber dann ist dieses Konto nichts für dich.

https://www.wir.ch/de/beratung-service/fuer-privatkunden/bankpaket-top

Hier steht nichts davon

Aber hier ;)

https://www.wir.ch/de/produkte-loesungen/privatkunden/bankpaket-top#c10798

Mal eine andere Frage: Wurde mal jemand angehauen, der die Bedingungen dann länger nicht erfüllt hat? Was wurde seitens WIR dann kommuniziert?

Ich erfülle eigentlich keine der Bedingungen, habe dort lediglich ein Sparkonto mit 20k CHF. Bisher nie Probleme gehabt. Auch beim Partnerkonto nicht, wo sicher keine Bedingungen erfüllt werden.

Ein Sparkonto haben wir dort auch gefüllt. Und wir bezahlen immer unsere Swisscard (Cashback) Rechnung über WIR + natürlich Geld für unsere Auslandstransaktionen. So gesehen erfüllen wir die 1500 CHF pro Monat... oder?

Wenn ein Pirat einen kleinen Schatz und den auf einem Sparkonto zu besten Konditionen anlegen will, so kommt er um die Bank WIR eh nicht drum rum.

Die haben unterdessen die Cembra-Sparkonten überholt. Meine letzte Info war 0.75% garantiert bis Juni 2026. Also ich denke, dass die Anforderungen für eine kostenfreies WIR Top Bankpaket leicht erfüllbar sind. Zumal ja immer nur EINES der Kriterien erfüllt sein muss.

Die WKB hat tatsächlich *noch* bessere Sparzinsen. Läuft aber nur noch bis Ende Jahr, der Rückzug ist auch strenger: https://www.preispirat.ch/1-15-sparzinsen-auf-bis-zu-chf-100000-bei-der-wkb-bcvs-mit-staatsgarantie-ab-chf-30000/

Ich würde mal bei baloise schauen.

https://www.baloise.ch/de/privatkunden/konten-karten-finanzierung/zahlen-sparen/konten/konto-sparen-bonus.html

Yep, die haben ein tolles Angebot laufen, aber nur bis Ende 25. Hätte ich gemacht wenn ich könnte - aber ID abgelaufen, kein OnBoarding! Schade.

Aber ein guter Tipp, danke.

Wo hast du das gefunden dass der Baloise-Zins nur bis Ende Jahr gilt?

Ihr schon, aber ich halt nicht :D Und ich hatte nie Probleme :D

Ich habe nun folgendes Setup:

UBS key4: Hauptaccount, für Ein- und Auszahlungen im Inland und TWINT

Cashback Karten: Für alle Transaktionen im Inland

Radicant: Für alle Transaktionen im Ausland

Frage zu UBS key4: Ist das genau das gleiche Ebanking wie bei den "normalen" UBS Konti und der gleiche Support, sprich könnte ich allenfalls meine UBS Konten (Privat, Sparkonto) migrieren, um ein paar Franken zu sparen?

Das E-Banking ist identisch (App und Web App), was den Support anbelangt kann ich dir leider keine Auskunft geben, da ich das Key4 Konto auch gerade erst eröffnet habe. Mein bestehendes UBS Konto konnte ich übrigens nicht migrieren, d.h ich musste ein zweites Konto eröffnen und das bestehende schliessen lassen.

Merci! Landet das Key4 Konto dann im gleichen E-Banking wie das bestehende Privatkonto, sprich hat man Dinge wie Begünstigte etc. noch und kann quasi für 2-3 Monate altes und neues Konto Parallel haben oder gibt' das ein ganz neues E-Banking mit eigenem Login?

Es ist ein ganz eigenständiges Konto, welches du parallel zum bestehenden Konto eröffnen kannst. Ist leider mit etwas Aufwand verbunden, die bestehen Daueraufträge, LSVs (hab ich gleich als Chance genutzt diese durch eBill abzulösen), etc. zu migrieren. Muss man sich einfach mal ein paar Stunden Zeit nehmen :-)

Danke für das Teilen Deiner Erfahrungen.

Kann Dir nur beipflichten, dass Du die LSVs nach e-Bill migriert hast -

Denn da LSV Ende 25 oder 26 eh abgestellt werden, hast Du dies schon abgehakt!

Und ja, es gibt ein zweites separates Zahlungskonto bei UBS Key4.

Wie früher bei CS wo es ein eigens CSX-Konto gab oder bei Cler Zak.

Das muss kein Nachteil sein - kann ganz nützlich sein.

Eine sehr gute Lösung!

Grosses Danke für die Zusammenstellung.

Soeben gelernt, dass meine KB keine Kartengebühr mehr erhebt. 🤣🤣. Dein Artikel hat mich zum Nachschauen bewegt. Fühle mich als ich hätte ich 40.- gespart. 🙈

Achtung: Radicant wird liquidiert. Ich würde hier kein neues Konto erstellen. https://www.radicant.com/de/qa-november-2025

Es ist auch gar nicht mehr möglich, ein neues Konto zu eröffnen, der Prozess wurde schon eingestellt.

Ja leider vorbei. Ich fand die App und allgemein relativ sympathisch. Welches ist nun euer Favorit für Auslandseinsatz?

Für Auslandseinsatz bleibt nun noch Bank WIR. Diesen Winter wird es auch ein neues eBanking inkl. neuer App geben, dann sollte es hoffentlich etwas zeitgemässer aussehen als derzeit noch.

Okay danke für die Info

Bei mir wirds vorerst Yuh weil vorhanden, WIR ist aber definitiv einen Blick wert.

Ja habe auch yuh. Die haben aber auch versagt. Hatte ein neues Handy und konnte das nicht registrieren. Zweimal angerufen und mir wurde gesagt man meldet sich bei mir. Das ganze ist jetzt 4 Wochen her

Vielen Dank für die Zusammenfassung und die vielen Details. Ich persönlich benutze Radicant für Ausland + Cashback Inland (wobei die American Express nicht immer angenommen wird)

Interessant finde ich allerdings die Möglichkeit zu Gemeinschaftskonto wie bei der WIR-Bank beschrieben.

Muss leider eine Warnung zu REVOLUT ausgeben. Bin da seit ewig im Free Modus dabei und nutze die Karte ab und zu.

Wurde auch x-mal eingeladen, teurere Pakete zu nutzen. Liess mich schliesslich breitschlagen und buchte ein Upgrade. Merkte bald dass der Mehrwert für mich (!) bescheiden ist und stornierte das Paket.

Gestern stellte ich fest, dass mir Revoult UAB 22.- Franken belastete wegen "vorzeitiger Paket-Kündigung".

Und das alles ohne jede Information, zufällig entdeckt.

Der Gratis-Test bei Revolut ist also NICHT (mehr) gratis.

@CrAnkLegend DANKE für die Auflistung, besonders dass "Neon free" nicht mehr "free" ist. Hatte das Email von Neon nur kurz angeschaut (und das mit der neuer Auslandzahlgebühr übersehen).

PS Giga Goldiges Gif!