Immer wieder ist der Wunsch nach einem Guide zu den besten Kreditkarten & Debitkarten aufgekommen (sowohl privat als auch hier im Preispirat-Umfeld). @sandaime hat da bereits tolle Vorarbeit geleistet und eine Übersicht zu kostenlosen Schweizer Bankkonten erstellt! Nun dopple ich nach und stelle euch einen Vergleich der interessantesten Kredit- & Debitkarten (vorallem kostenlos) vor.

Hier noch die neue Übersicht zu Schweizer Bank- & Sparkonten.

Beleuchtet werden unter anderem folgende Punkte:

- Kosten pro Monat oder Jahr

- Neukunden-Boni & weitere Vorteile

- Inbegriffene Versicherungsleistungen

- Ausland-Tauglichkeit (Währungskurse & Wechselgebühren)

- weitere Vorteile

- zusätzlich bei Kreditkarten: Cashback (Geld zurückerhalten fürs Einkaufen mit der Karte)

- zusätzlich bei Kreditkarten: Shop-Freundlichkeit (Gebühren für “im Ausland tätige Shops”)

- zusätzlich bei Debitkarten: Bankomatbezüge

Wichtig: Wir unterscheiden dabei zwischen Debit- und Kreditkarten. Debitkarten sind an euer Bankkonto gekoppelt, damit gebt ihr nicht mehr aus als ihr habt. Mit den Kreditkarten, wird euch von der ausgebenden Bank temporär Geld zur Verfügung gestellt. Theoretisch könnt ihr mit diesen “über euren Verhältnissen” Geld ausgeben (was keinesfalls zu empfehlen ist!), was sie auch für die Nutzung von Mietwagen unerlässlich macht. Um das Ganze einfach zu halten, werden nur Angebote für “Normalos” (also weder junge Leute noch Studenten oder sonstige spezielle Bevölkerungsgruppen) hier dargestellt.

Unter Betrachtung aller Punkte, solltet ihr so die besten Kreditkarten finden, die auf euren Use-Case zutreffen. Spoiler-Alert: Es gibt keine gratis Nonplusultra-Karte. Für die besten Benefits zu den tiefsten Preisen, müsst ihr mehrere Karten besorgen 😉

Beim Vergleich hier handelt es sich um den Wissensstand vom 25.06.2025

Debitkarten:

Bank WIR (Bankpaket Top)

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Mastercard (sofern Nutzungsbedingungen erfüllt sind)

- ❌ Aktuell keine Neukunden-Promos

- ❌ keine Versicherungen inbegriffen

- ✅ Sehr auslandtauglich für Kartenzahlungen: Interbankenkurs (entspricht dem bestmöglichen Wechselkurs), keine Wechselgebühren

- ✅ weitere Vorteile: gratis Gemeinschaftskonto möglich, E-Banking-Möglichkeit

- ✅ 24 Bancomatbezüge pro Jahr weltweit kostenlos

- ansonsten CHF 2.- pro Bancomatbezug weltweit

Alpian

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose virtuelle Debit Visa. Physische Debit Visa für einmalig 60 Franken.

- ✅ Diverse Promos mit Neukunden-Boni, aktuell: 95 Franken Startguthaben, alternativ Kunden-werben-Kunden-Programm

- ❌ keine Versicherungen inbegriffen

- 🆗 Mässig auslandtauglich für Kartenzahlungen: Visa-Referenzkurs (prinzipiell schlechter als der Interbankenkurs) + 0.2% resp. 0.5% Wechselkursaufschlag an Wochentagen resp. Wochenenden.

- ✅ weitere Vorteile: Multiwährungskonto (Halten & Wechseln verschiedener Währungen, 0.2% resp. 0.5% Wechselkursaufschlag an Wochentagen resp. Wochenenden)

- ❌ keine gratis Bancomatbezüge

- CHF 2.- pro Bancomatbezug in der Schweiz / 2.5% vom Betrag + 0.2-0.5% Wechselkursaufschlag pro Bancomatbezug im Ausland

Bank Cler Zak

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Mastercard

- ✅ Diverse Promos mit Neukunden-Boni, aktuell: 50 Franken Startguthaben, alternativ Kunden-werben-Kunden-Programm

- ❌ keine Versicherungen inbegriffen

- ❌ Nicht auslandtauglich für Kartenzahlungen: Visa-Referenzkurs (prinzipiell schlechter als der Interbankenkurs) + 2% Wechselkursaufschlag

- 🆗 weitere Vorteile: Gemeinsame Töpfe (ähnlich zu Gemeinschaftskonto)

- 🆗 Unlimitierte gratis Bancomatbezüge bei Bank Cler Bancomaten

- ansonsten CHF 2.- pro Bancomatbezug in der Schweiz / CHF 5.- + 2% Wechselkursaufschlag pro Bancomatbezug im Ausland

neon

Da können wir uns die beiden günstigsten Pakete anschauen… neon global und metal bieten noch etwas mehr im Bereich Bancomatbezüge & Versicherungen, kosten aber CHF 8.- resp. CHF 15.- pro Monat resp. CHF 80 resp. CHF 150.- pro Jahr. Sie haben auch eine Mindestlaufzeit von 12 Monaten.

neon free

- ✅ Keine Kosten pro Monat oder Jahr mit der digitalen Debitkarte. Physische Debit Mastercard für erstmalig 20 Franken, danach 10 Franken für die Erneuerung

- ❌ Aktuell keine Neukunden-Promos

- ❌ keine Versicherungen inbegriffen

- 🆗 Mässig auslandtauglich für Kartenzahlungen: Mastercard-Referenzkurs (etwas schlechter als der Interbankenkurs) + 0.35% Wechselkursaufschlag

- 🆗 weitere Vorteile: “kostenloser” ETF-Sparplan (keine Depot-Gebühren, 0.5-1% Verkaufsgebühren)

- ❌ keine kostenlose Bancomatbezüge: CHF 2.50 pro Bancomatbezug in der Schweiz / 1.5% vom Betrag + 0.35% Wechselkursaufschlag pro Bancomatbezug im Ausland

neon plus

- ❌ CHF 2.- pro Monat oder CHF 20.- pro Jahr. Physische Debit Mastercard für einmalig 20 Franken.

- ❌ Aktuell keine Neukunden-Promos

- ✅ Versicherung für Garantieverlängerung um 3 Jahre (Gerät / Produkt muss mit neon bezahlt werden)

- ✅ Auslandtauglich für Kartenzahlungen: Mastercard-Referenzkurs (etwas schlechter als der Interbankenkurs), keine Wechselgebühren

- 🆗 weitere Vorteile: “kostenloser” ETF-Sparplan (keine Depot-Gebühren, 0.5-1% Verkaufsgebühren)

- ✅ 2 Bancomatbezüge pro Monat in der Schweiz kostenlos, kostenloser Bargeldbezug mittels Sonect (z.B. k kiosk)

- ansonsten CHF 2.50 pro Bancomatbezug in der Schweiz / 1% vom Betrag pro Bancomatbezug im Ausland

UBS

Auch hier gibt’s unterschiedliche Pakete. UBS key4 Pro und UBS key4 Prime kosten aktuell 14 resp. 22 Franken pro Monat, die ersten 6 Monate sind allerdings geschenkt. Lohnenswert dürfte für Vielreisende vorallem UBS key4 Prime sein, dank dem integrierten Priority Pass und ein paar inkludierten Versicherungen.

UBS key4 pure

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Mastercard

- ✅ KeyClub-Punkte im Wert von 50 Franken (diverse Gutscheine wählbar)

- ❌ keine Versicherungen inbegriffen

- ❌ Nicht auslandtauglich für Kartenzahlungen: Eigener Wechselkurs (prinzipiell schlechter als der Interbankenkurs) + 1.7 – 3.6% Wechselkursaufschlag

- ❌ weitere Vorteile: keine

- 🆗 Unlimitierte gratis Bancomatbezüge bei UBS Bancomaten

- ansonsten CHF 2.- pro Bancomatbezug in der Schweiz / CHF 5.- + 1.7 – 3.6% Wechselkursaufschlag pro Bancomatbezug im Ausland

Wise

- ✅ Keine Kosten pro Monat oder Jahr mit der digitalen Debitkarte. Physische Debitkarte für einmalig 8 Franken

- ❌ Aktuell keine Neukunden-Promos

- ❌ keine Versicherungen inbegriffen

- 🆗 Mässig auslandtauglich für Kartenzahlungen: Variable Gebühren (zwischen 0.2 – 0.7%)

- ✅ weitere Vorteile: Multiwährungskonto (Halten, Wechseln & Überweisen von mehr als 40 Währungen, 0.2% bis 3.3% Gebühren)

- 🆗 2 gratis Bancomatbezüge pro Monat (bis total CHF 200.-) weltweit, CHF 0.50 pro Abhebung ab 3 oder mehr Abhebungen bis CHF 200.-, 1.75% Gebühren über CHF 200.- Abhebungen (zzgl. Zuschlag ab 3 Abhebungen), zzgl. 0.2 bis 0.7% Wechselgebühren

Revolut

Auch hier gibt es wieder verschiedene Pakete. Standard kostet nichts, Premium CHF 10.99/Mt., Metal CHF 18.99/Mt. und Ultra geschlagene CHF 60.-/Mt. Wir beschränken uns hier nur auf das gratis Angebot. In den bezahlten Paketen habt ihr noch mehr Cashback in Form von RevPoints, diverse Abonnementdienste inbegriffen, gebührenfreien Währungsumtausch und andere Vorteile (meiner Meinung nach rechtfertigen sie den hohen Preis aber nicht).

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose virtuelle Debit Visa. Physische Debit Visa für einmalig 3.99 Franken.

- ❌ Aktuell keine Neukunden-Promos, alternativ Kunden-werben-Kunden-Programm

- ❌ keine Versicherungen inbegriffen

- ✅ Auslandtauglich für Kartenzahlungen: Eigener Wechselkurs (leicht schlechter als der Interbankenkurs) bis CHF 1’250, danach + 1% resp. 2% Wechselkursaufschlag an Wochentagen resp. Wochenenden (pro Monat)

- ✅ weitere Vorteile: Multiwährungskonto (Halten & Wechseln verschiedener Währungen, bis CHF 1’250 gebührenfrei, danach + 1% resp. 2% Wechselkursaufschlag an Wochentagen resp. Wochenenden (pro Monat)), 1 Revpoint pro 10 ausgegebenen Franken (eine Form von Cashback)

- 🆗 5 gratis Bancomatbezüge pro Monat (bis total CHF 200.-) weltweit

- ansonsten mind. CHF 1.- pro Bancomatbezug resp. 2% vom Betrag pro Bancomatbezüg weltweit

yuh

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Mastercard

- ❌ Aktuell keine Neukunden-Promos, alternativ Kunden-werben-Kunden-Programm

- 🆗 bis Ende Juli: gratis Pocket Versicherung

- 🆗 Mässig auslandtauglich für Kartenzahlungen: Interbankenkurs (entspricht dem bestmöglichen Wechselkurs) + 0.95% Wechselkursaufschlag

- 🆗 weitere Vorteile: Multiwährungskonto (Halten & Wechseln verschiedener Währungen) + 0.95% Wechselkursaufschlag, “kostenloser ETF-Sparplan” (keine Depot-Gebühren, TER-Kosten etc. fallen weiterhin an)

- ✅ 1 Bancomatbezug pro Woche in der Schweiz kostenlos

- ansonsten CHF 1.90 pro Bancomatbezug in der Schweiz / CHF 4.90 pro Bancomatbezug im Ausland

Diverse Kantonalbanken (AKB, ZKB, BKB)

- ✅ Keine Kosten pro Monat oder Jahr, kostenlose physische Debitkarte

- ❌ Aktuell keine Neukunden-Promos

- ❌ keine Versicherungen inbegriffen

- ❌ Meist nicht auslandtauglich

- ✅ weitere Vorteile: Staatsgarantie im Falle eines Konkurses (das ist der grösste Grund, wieso sich ein Konto bei der Kantonalbank lohnen kann), E-Banking-Möglichkeit

- 🆗 Unlimitierte kostenlose Bancomatbezüge bei der jeweiligen Kantonalbank

- ansonsten fallen meist Gebühren an

DKB

- 🆗 Nur mit 700€ monatlichem Geldeingang sinnvoll: Keine Kosten pro Monat oder Jahr, kostenlose physische Debit Visa

- ❌ Aktuell keine Neukunden-Promos, alternativ Kunden-werben-Kunden-Programm

- ❌ keine Versicherungen inbegriffen

- ✅ Auslandtauglich für Kartenzahlungen: Visa-Referenzkurs (etwas schlechter als der Interbankenkurs), keine Wechselgebühren

- ❌ weitere Vorteile: keine

- ✅ Unlimitierte kostenlos Bancomatbezüge weltweit

- Abhebung von mind. 50€ Gegenwert

Es gibt natürlich noch einige gratis und noch mehr bezahlte Bankkonten. Allerdings haben diese meiner Meinung nach keinen wirklich Mehrwert. Man könnte sich allenfalls noch die Raiffeisen Konten anschauen, wenn man von den MemberPlus Vorteilen Gebrauch macht.

Nun kommen wir zu den wirklich interessanten Angeboten für alltägliche Ausgaben in der Schweiz… den Kreditkarten!

Kreditkarten

Swisscard Cashback Cards (v.a. American Express)

- ✅ Keine Kosten pro Monat oder Jahr

- ✅ Cashback: Weltweit 1% mit American Express, 0.25% mit Mastercard oder Visa

- 🆗 Neukunden-Bonus: 5% Cashback (bis zu CHF 100.-) in den ersten 3 Monaten, alternativ Kunden-werben-Kunden-Programm

- 🆗 Warenrückgabe-Versicherung

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 2% schlechter als der Interbankenkurs) + 2.5% Auslandgebühren

- ❌ Sehr shop-feindlich: 2.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Migrosbank Viseca Cumulus Visa

- ✅ Keine Kosten pro Monat oder Jahr

- 🆗 Cashback: Weltweit 1 Cumulus-Punkt pro CHF 3.- Umsatz (ausser Migros-Geschäfte)

- ❌ Aktuell keine Neukunden-Promos

- ✅ Diverse Versicherungen:

- Reiseunterbruchversicherung

- Übernahme der Such- und Rettungskosten bei Unfällen auf Reisen

- 24h Assistance

- Einkaufs- und Transportversicherung für Einkäufe im Internet oder direkt im Laden

- Bestpreis-Garantie

- Online-Kontoschutz

- Online-Rechtsschutz

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), keine Auslandgebühren

- ✅ Shop-freundlich: keine Gebühren für im Ausland tätige Shops

- 🆗 weitere Vorteile: kostenloser Bargeldbezug an Migros-Kassen (Migros, Denner, Migrol, Migrolino), 2x Bancomatbezüge im Ausland (bis je CHF 500.-) kostenlos

Bonuscard Loeb Club Visa

- ✅ Keine Kosten pro Monat oder Jahr

- 🆗 Cashback: 0.5 bis 4% Rabatt in Form von LOEB Guthaben / Gutscheinen

- ✅ Regelmässige Promotionen für Neukunden

- ✅ Diverse Versicherungen:

- Bestpreis-Garantie

- Garantieverlängerung 24 Mt.

- Verlustschutz

- Shopping-Rechtsschutz

- Warenlieferungs- und Transportversicherung

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), + 2% Fremdwährungsgebühren + 2% Auslandgebühren

- ❌ Sehr shop-feindlich: 2% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Cembra Certo! Mastercard

- ✅ Keine Kosten pro Monat oder Jahr

- 🆗 Cashback: In 3 Shops nach Wahl 1%, weltweit 0.33%

- ✅ Regelmässige Promotionen für Neukunden

- 🆗 Diverse Versicherungen:

- Bestpreis-Garantie

- Einkaufsversicherung

- Einkaufsversicherung

- Medizinisch betreuter Nottransport/Repatriierung, Such- und Bergungskosten, Repatriierung im Todesfall

- Mehrkosten einer unplanmässigen Rückreise

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs) + 1.5% Fremdwährungsgebühren + 1.5% Auslandgebühren

- ✅ Edit 30.06.25; bis 31.12.25 relativ auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), keine Auslandgebühren

- ❌ Shop-feindlich: 1.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Bonuscard Simply Card Smart Visa

- ✅ Keine Kosten pro Monat oder Jahr

- ✅ Cashback: 0.4% in Form von Loyalitätspunkten, einlösbar im Prämienshop

- ❌ Aktuell keine Neukunden-Promos

- ✅ Diverse Versicherungen:

- Reisekomfort (Reiseverspätung)

- Gepäckversicherung

- Garantieverlängerung 24 Mt.

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs) + 0.5% Fremdwährungsgebühren

- 🆗 Mässig shop-feindlich: 0.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Topcard Supercard Visa oder Mastercard

- ✅ Keine Kosten pro Monat oder Jahr

- 🆗 Cashback: Weltweit 1 Superpunkt pro CHF 3.- Umsatz (ausser Coop-Unternehmen)

- ✅ Regelmässige Promotionen für Neukunden

- 🆗 Diverse Versicherungen:

- Kostenlose Reise- und Flugunfallversicherung

- Reiseberatung

- Reiseunterstützung

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 2% schlechter als der Interbankenkurs), + 1.5% Bearbeitungsgebühren + 1.5% Auslandgebühren

- ❌ Shop-feindlich: 1.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- 🆗 weitere Vorteile: 15% Rabatt bei Europcar

Cornercard Classic

- 🆗 Aktuelle Promo bis 03.08.25: 1. Jahr kostenlos, danach CHF 100.- pro Jahr

- ✅ Cashback: Weltweit 0.5%

- ✅ Regelmässige Promotionen für Neukunden

- 🆗 Diverse Versicherungen:

- Einkaufsschutz

- Rechtsschutz

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), + 1.2% Fremdwährungsgebühren + 1.2% Auslandgebühren

- ❌ Shop-feindlich: 1.2% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ❌ weitere Vorteile: keine

Cornercard Platinum

- ❌ 1. Jahr für CHF 150.- danach CHF 500.- / Jahr

- ✅ Cashback: Weltweit 1.5%

- ✅ Regelmässige Promotionen für Neukunden

- ✅ Diverse Versicherungen:

- Reise-Versicherung

- Reiseunfall-Advantage

- Einkaufsschutz

- Rechtsschutz

- Garantieverlängerung 24 Mt.

- Bestpreis-Garantie

- ❌ Nicht auslandtauglich: Eigener Wechselkurs (ca. 3% schlechter als der Interbankenkurs), + 1.2% Fremdwährungsgebühren + 1.2% Auslandgebühren

- ❌ Shop-feindlich: 1.2% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ✅ weitere Vorteile: gratis Priority-Pass inkl. Begleitung, Cornèrcard Concierge-Service, 3 gratis Gold-Begleitkarten, Hertz Gold Status

Swisscard SWISS Miles & More Gold

- ❌ CHF 220.- / Jahr

- 🆗 Cashback: Weltweit 2 Miles&More Meilen pro CHF 2.- Umsatz mit American Express, 0.8 Miles&More Meilen pro CHF 2.- Umsatz mit Visa

- ✅ Regelmässige Promotionen für Neukunden

- 🆗 Diverse Versicherungen:

- Verkehrsmittel-Unfallversicherung

- Reisekomfort-Versicherung

- Such-, Rettungs- und Bergungskosten

- Shoppingversicherung

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 2% schlechter als der Interbankenkurs) + 2.5% Auslandgebühren

- ❌ Sehr shop-feindlich: 2.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- 🆗 weitere Vorteile: Aussetzen des Meilenverfalls bei Nutzung, SIXT Gold Status

Swisscard American Express Platin

- ❌ CHF 900.- / Jahr

- 🆗 Cashback: Weltweit 1 Membership Rewards Punkt pro CHF 1.- Umsatz

- ✅ Regelmässige Promotionen für Neukunden

- ✅ Diverse Versicherungen:

- Verkehrsmittel-Unfallversicherung

- Reise-Assistance

- Reisekomfort-Versicherung

- Auslandsreise-Heilungskostenversicherung

- Reiseannullations- und Reiseabbruchversicherung

- Mietwagen-Vollkaskoversicherung

- Reisegepäckversicherung

- Shopping-Versicherung

- Warenrückgabe-Versicherung

- Ticket-Versicherung

- Garantieverlängerung 24 Mt.

- 🆗 Mässig auslandtauglich (inkl. Cashback): Eigener Wechselkurs (ca. 2% schlechter als der Interbankenkurs) + 2.5% Auslandgebühren

- ❌ Sehr shop-feindlich: 2.5% Gebühren für Zahlungen in CHF an im Ausland tätige Shops

- ✅ weitere Vorteile: gratis Priority-Pass & Platinum-Service; Jährlich: CHF 100.- Swiss Gutschein, 8 x CHF 25.- SIXT ride Guthaben, Dining-Guthaben, Holmes Place Rabatt, Hilton Honors Gold, Marriott Bonvoy Gold Elite, MeliáRewards Gold & Radisson Rewards Gold Status

- Exklusiv für Alpian-Kunden: CHF 200.- Bonusguthaben

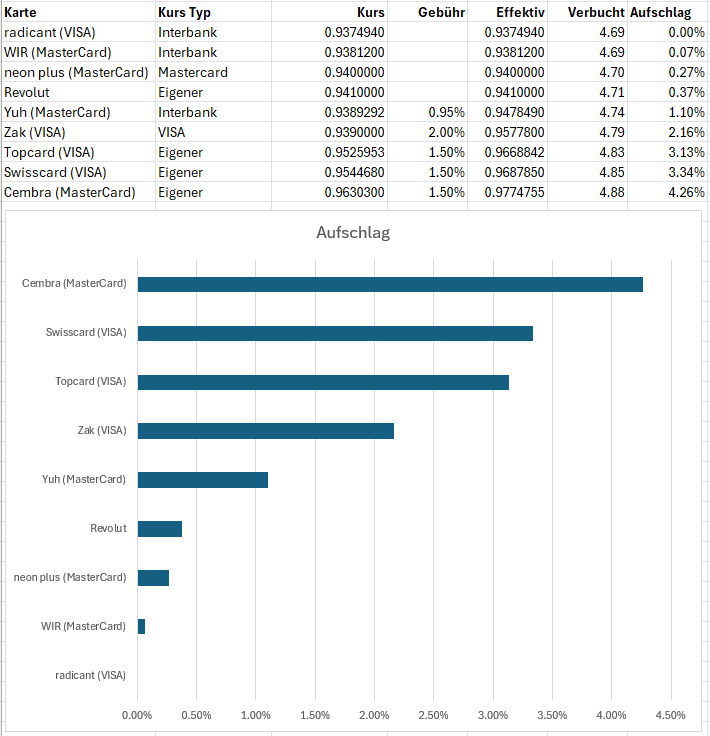

Hier noch eine anschauliche Grafik eines Realvergleichs vom User @piratte (Vielen Dank für die Erlaubnis der Verwendung im Beitrag 🙂 ). Anzumerken ist, dass radicant das Geschäft aufgegeben hat.

Herzliche Gratulation! Ihr habt euch bis zum Boden dieses Ratgebers durchgekämpft. Dafür gibt’s ein GIF als Geschenk!

Das wären die meiner Meinung nach wichtigsten Karten, über die ihr euch Gedanken machen solltet. Tendenziell sind die guten Karten weiter oben und die “schlechteren” (bezogen auf Gesamtkosten für den Normalpiraten) weiter unten.

Falls ihr noch andere lohnenswerte Debit- oder Kreditkarten kennt, die Jede und Jeder beantragen kann, gerne in den Kommentaren Bescheid geben! Dann nehme ich sie in die Übersicht auf 🙂 Sonst dürft ihr diesen Beitrag natürlich mit euren Bekannten & Freunden teilen, damit sie auch in diesem Dschungel einen besseren Überblick behalten 😉

Aktuell hat die Wir bank eine neukunden promo mit 50 fr gutschrift.. https://cx.wir.ch/i/e/l/watson

Geile Siech, danke fürs Teilen!

Edit: Hatte die Eröffnung an Black Friday mit dem Startbonus von CHF 50 verpasst. Jetzt nachgeholt :-)

Frage zu Cembra Certo! Mastercard:

Zur Auswahl für die Lieblingshändler mit 1% Cashback stehen u.a. auch Zalando, Spotify, Booking.com.

Werden da dann wiederum der Aufschlag für Zahlungen in CHF für Shops im Ausland fällig?

Weil da steht shop feindlich, und wenn ich mich recht erinnere hatte ich auf der AMEX bei Zalando jeweils diesen Aufschlag.

Wäre super wenn jemand der einer dieser 3 Shops als Lieblingshändler hat mal nachschauen könnte ob es da einen Aufschlag gab. Besonders interessant wäre Zalando

Was ist denn der Unterschied zwischen der LOEB Club Visa und der LOEB Gold Clubs Visa?

Scheinen ja beide gratis zu sein 🤔

Die Gold-Karte bekommst du erst ab einem bestimmten Jahresumsatz im LOEB (min. CHF 2'400). Ansonsten bleibt es bei der "Standard"-Karte.

Achso, das hatte ich nicht gesehen. Vielen Dank 🤩

Kurze Frage: warum ist die Supercard Kreditkarte hier nicht aufgelistet?

Weil sie nicht zum Thema passt: "Übersicht der besten Kreditkarten"

Habe ein "Privatkonto Top" bei WIR Bank erröfnet und habe sofort einen Nachteil entdeckt. Die WIR Bank Online-Banking-App zeigt den verfügbaren Kontostand ohne die reservierte Beträge für KK Zahlungen zu berücksichtigen. Nur wenn die Zahlungen abgebucht sind, wird das im Saldo sichtbar.

So kann einer schnell ins Minus gehen. Das finde ich inakzeptabel!

Ist mir auch schon aufgefallen. Die Frage ist, ob hinter den Kulissen der Betrag reserviert/geblockt ist und ob ins Minus rutschen zugelassen wird oder nicht...

Ins Minus rutschen kann man nicht, es wird dann einfach abgelehnt.

Ja, das ist mühsam, aber im Hintergrund wird der Saldo inkl. den vorreservierten Kartenzahlungen berücksichtigt. Man kann somit nicht ins Minus rutschen. In der neuen App ist dies an einem kleinen "i" hinter dem Betrag "aktueller Saldo" ersichtlich. Wenn man auf das "i" tippt, erscheint ein Popup, das den effektiv verfügbaren Betrag anzeigt. In der alten App war der effektiv verfügbare Betrag auf einem separaten Tab.

Vielen Dank für die ausführliche und übersichtliche Darstellung. Momentan bin ich noch bei der UBS mit diversen anderen Konten und Kreditkarten, aber ich möchte das Thema nun endlich mal angehen.. Habs lange genug vor mir hergeschoben. Bin ich mit folgendem Setup gut beraten?

Hauptkonto: Bank WIR (2x Einzelkonto + Gemeinschaftskonto, Lohneingang, Daueraufträge wie Kita, Internet, ..)

Zahlungen im Ausland: falls möglich mit Debit von Bank WIR (insbesondere auch ausländische Onlineshops)

Zahlungen in CH: Cashback Amex (sonst VISA)

Zahlungen im Ausland, falls Kreditkarte notwendig (oder um die Vorteile der Versicherung nutzen): Cumulus

Hab ich was übersehen oder passt das soweit?

Danke =)

Ja passt 👍 Für elektronische Geräte würde ich noch die LOEB Visa mitnehmen, 2 Jahre gratis Garantie-Verlängerung :)

Welchen Service verwendet ihr denn für das Wechsel von CHF in Euro? Wise, weitere Alternativen,...?

Willst du mit Karte im Ausland oder Online in EUR zahlen? Oder willst du CHF nach EUR wechseln für später. Oder oder oder?

EUR wechseln für später: Revolut oder wiLLBe

Mit Karte online und im Ausland bezahlen: WIR Bankpaket top, Revolut, Neon

Noch bis April radicant :-)

Bist du sicher? Ich habe der Migration zu Alpian widersprochen und mein radicant Konto wurde innert 72h saldiert. Bye bye radicant...

Bei mir auch, ging nach dem Widerspruch relativ schnell und das Konto wurde geschlossen. Hatte eigentlich auch noch vor bis März/April das Konto zu benutzen. Aber hatte zum Glück den Nachfolger bereits bereit. :)

Ja, habe nicht widersprochen, da ich sowieso schon ein Konto bei Alpian habe. So kann ich radicant noch bis zur endgültigen Schliessung nutzen.

Dann drücke ich dir die Daumen! Könnte aber sein, dass sie dann doch schneller vorwärts machen als April..

Danke, ja, das stimmt allerdings :-)

Jetzt wo Radicant weg ist. Welche Vorteile hat ein Konto bei Alpian?

Würdet ihr Alpian oder Bank Wir empfehlen? Vielen Dank

Als Wechsel-Layer zwischen einem EUR- und einem CHF-Konto: Interactive Brokers. Nervige User Experience aber wahrscheinlich das günstigste, was ein Pirat für Geldwechsel finden kann.

Vorsicht bei Geldwechsel über IBKR wenn das Geld nicht für den Handel auf IBKR gedacht ist. Die guten Kurse bietet IBKR eigentlich für den exklusiven Handel auf Ihrer Plattform. Wenn man das häufiger macht und dort Geld in eine andere Währung tauscht und dann aber abzieht schreiben die einen an ...

Ist mir passiert - mit kleineren Summen (1-2k) mag das mal durchgehen, wenn man das aber öfter nutzt sehen die das nicht gern ...

Cornercard hat bei mir sie bedingungen geändert, ab 1.4 für platinum nur noch 0.9% generell (statt 1.5%) und dafür 1.7% bei fremdwährungen (dawo es keinen Sinn macht, die Karte einzusetzen aufgrund der hohen gebühren..) . Wollt ihr das noch aktualisieren? Ich wechsle dann wohl bald..

Mag mich jemand werben für die Miles & More Platinum oder Gold ? Würde mich über einer pn freuen.

Mag mich jemand werben für die Miles & More Platinum oder Gold ?