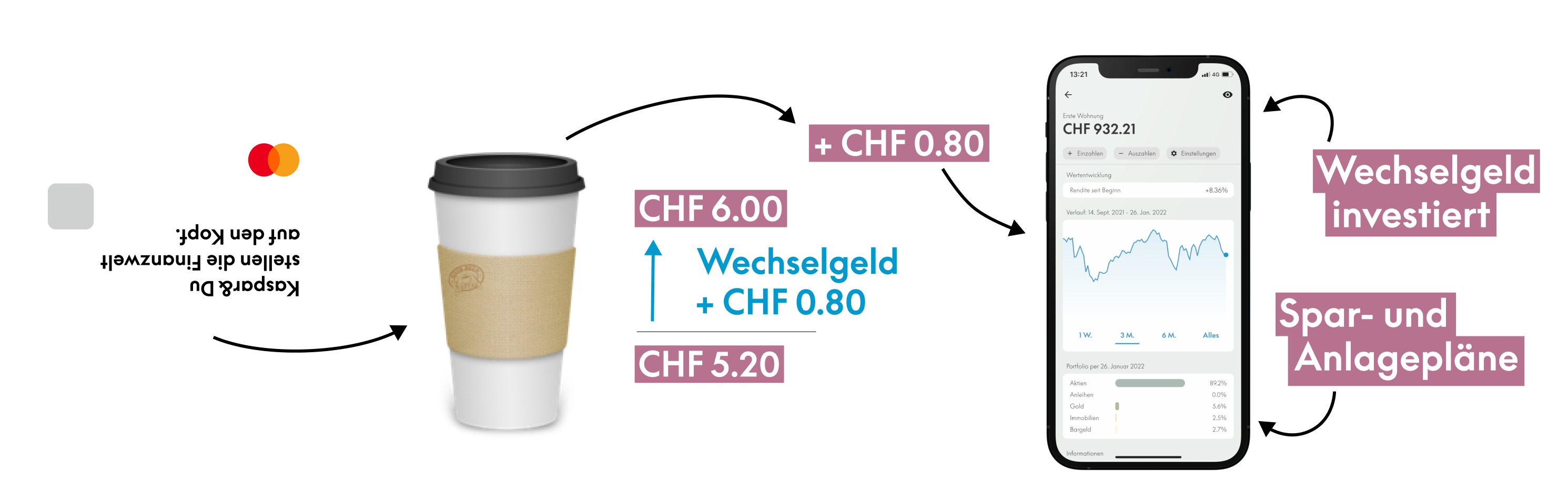

Weltweit gebührenfrei bezahlen, Wechselgeld aufrunden und automatisch anlegen. Starte bereits mit einem Franken!

Wir konnten für alle Preispiraten 🏴☠️ ein exklusives Angebot an Bord ziehen! Dieses gibt es wirklich ausschliesslich bei Preispirat und ist zeitlich limitiert – also nicht zu lange warten 😉

Was ist Kaspar&?

Kaspar& ist die zugänglichste Anlagelösung der Schweiz: Bereits mit Wechselgeld machen wir professionelles Investieren für alle möglich. Mit der Kaspar& App und der zugehörigen Kaspar& Prepaid Kreditkarte inkl. Schweizer Bankkonto bezahlst Du nicht nur weltweit gebührenfrei, sondern rundest mit jeder Zahlung automatisch auf den nächsten Franken auf und investiert die Differenz direkt in ein von Dir gesetztes Anlageziel (z.B. “Sparen für Göttikind”, “Vorsorge” oder “Weltreise”). Zudem kannst Du in der Kaspar& App jederzeit beliebig viele weitere Anlage- und Sparpläne eröffnen und in diese flexibel ein- und auszahlen. Während Deine Anlagen professionell verwaltet werden, kannst Du dich zurücklehnen und alles jederzeit in der Kaspar& App steuern und überwachen.

So funktioniert‘s

- Kaspar& App herunterladen

- 10 Minuten Onboarding in der App inkl. Eingabe Code “PREISPIRAT”

- Karte und CHF 50.- Startguthaben nach erfolgreicher Anmeldung erhalten

- Los geht’s: Bezahlen, Aufrunden, Anlegen

Das Startguthaben von CHF 50.- ist gültig bei der Eingabe des Codes “PREISPIRAT” vom 15. – 24. April bei Erstanmeldung. Der Code kann direkt bei der Registrierung in der App eingegeben werden. Das Startguthaben wird innerhalb von 14 Tagen nach Aktivierung Deines Kontos überwiesen.

Eine Ersteinzahlung von mindestens CHF 1.- von einem auf Deinen Namen lautenden Konto ist aus regulatorischen Gründen notwendig und dient zur Aktivierung Deines Kaspar& Kontos. Nach erfolgter Ersteinzahlung ist Deine Kaspar&Karte in ca. einer Woche bei Dir.

Wichtig ist, dass Dein Wohnsitz in der Schweiz ist und Du 18+ bist.

")

Ich habe nun mehrfach Kaspar& verwendet und zeitgleich mit dem Wechselkurs von Wise verglichen. Fazit: Mit Kaspar& bin ich jedesmal besser gefahren, selbst wenn ich das Wechselgeld komplett anschreiben würde. (Einkäufe von 1-200 CHF Gegenwert in EUR, USD, Peruanische Soles).

Wise hat zwar den besseren Kurs, macht es aber mit der erhobenen Gebühr zu nichte. Erst bei sehr grossen Einkäufen könnte Wise evtl günstiger sein.

Wie kann man das Konto hier wieder kündigen? Brauche das nicht

Na, wie sind die Erfahrungen so? Sind die Interbankenkurse wirklich so gut wie angepriesen?

Wie bekomme ich die 50CHF jetzt runter?

Warum steht auf der Kasparwebseite, dass der Deal den ganzen April gilt?

@jan von Kaspar& + @juelu : Vielleicht möchtet ihr die Aktion etwas verlängern für die Preispiraten, die hier fleissig Feedback gegeben haben? 😉

Naja..wie soll man es nennen. Seit Freitag geht von meinem Neon Konto keine Einzahlung aufs Kaspar& Konto. Woran liegt das? Alle anderen Beträge gingen raus. Heute die Zahlung nochmals eingegeben. Nichts passiert und das Kaspar Konto bleibt leer..

Könnte daran liegen, dass beide Konten bei der Hypothekarbank Lenzburg liegen. Hatte dasselbe Problem bei einer Überweisung von neon zu findependent. Habe es dann über ein anderes Bankkonto gemacht. Neon meint, es sei auch ein Neon Konto. Wenn es aber doch keines ist, geht die Zahlung nicht raus… Bei Kaspar& hat es jedoch geklappt, neon hat das Kaspar& Konto als „neon“ Konto erkannt und daher eine sofortige Überweisung gemacht, die innert Sekunden ankam :)

Ich denke also, dass das Problem bei Neon liegt

Ok. Danke für die Info. Unterdessen habe ich von einem anderen Konto aus einbezahlt. Aber schon speziell, dass dies nicht funktioniert.

Vielleicht müsste man da mal beim neon Support nachfragen :)

Bei der Ersteinzahlung geht es ein paar Tage gemäss FAQ von Kaspar&, war auch bei Neon auf findependent so (alle 3 sind beo der Hypi Lenzburg)

Mist, Aktion verpasst.

Ich bin aber gespannt auf eure Bericht, ihr Preispiraten! :)

Wie ist das denn möglich? Du hattest doch aktiv mitkommentiert, selbst am letzten Aktionstag ;)

Ich bin unglaublich gut, wenn's darum geht Dinge aufzuschieben 😅

War jemand schon so schnell und kann bestätigen, dass hier wirklich der Interbankenkurs verwendet wird?

Es ist der einzige Grund weshalb ich sie mir zulegen werde. Bei grösseren Auslandseinkäufen kann ich gerne 10 Rappen abdrücken, wenn der Kurs 1A ist.

Das und das Aufladen von der CDC Kreditkarte scheinen für mich aktuell die zwei einzigen Use Cases zu sein.

CDC Karte aufladen ist keine Option. Ist eine Mastercard.

Was ist diese CDC, ich lese immer wieder davon hier...

crypto(dot)com, ist ne krypto-karte :D

Achso merci

Also ich konnte die CDC Karte mit der Kaspar& Karte aufladen

Krass, du hast recht :o

Kann man das Konto nach Erhalt der Prämie kündigen? Brauche eigentlich keine weitere KK

Wie lange dauert es, bis ich den eingezahlten Betrag auf dem Konto sehe?