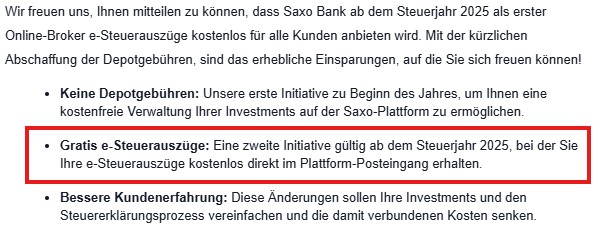

Ich habe gerade per E-Mail von Saxo Invest die Info erhalten, dass ab dem Steuerjahr 2025 die eTax Steuerreports neu kostenlos sind (statt wie bisher CHF 100.-). Das macht Saxo Invest definitiv noch attraktiver als CH Broker für ETF, Aktien und Sparpläne!

")

Richtig löten (DO IT!) | GRATIS abholen")

Auch hier gilt wieder: Das öffentliche Teilen von Referrals ist verboten. Wenn die Spielregeln nicht eingehalten werden, müssen wir die Kommentarspalte sperren.

wenn jemand einen CH anbieter will, dann ist Saxo absolut die erste Wahl... gibt unter den CH Anbieter nichts vergleichbares!

Hä? Ich bin kein Profi, aber es gibt doch noch andere vermeintlich beste wie z. B. Findependent. Das wurde doch letztens in Kommentaren rauf und runter diskutiert.

Die meisten werden auch bei Saxo „nur“ investieren und nicht traden. Bei Saxo wählt man die ETFs einfach selbst.

Mit dem AutoInvest ETF-Sparplan von Saxo investiert es sich bestens. Günstiger geht es nicht.

Welche ETFs hast du im Sparplan? Sind m.W. beschränkt auf ishares...

Komplette ETF Sparplan Liste: https://www.home.saxo/de-ch/rates-and-conditions/autoinvest-etf-list

(iShares Core Euro STOXX 50 (DE) UCITS ETF) DE0005933956

(iShares (CH) Gold CHF Hedged ETF) CH0104136285

(iShares (CH) Swiss Dividend ETF) CH0237935637

(Amundi Nasdaq-100 II UCITS ETF) LU2197908721

(iShares S&P 500 Info Technology Sector UCITS ETF) IE00B3WJKG14

Ist ohne Gewähr, ist keine Finanzberatung nur meine persönliche Strategie!

Mein Anlagehorizont liegt bei 15- 20 Jahre.

Ich wechsle jeweils zwischen diesen 5 je nach günstigem Kurs.

Leider funktioniert die AutoInvest App nicht immer reibungslos.

Was immer stört: Einzig Fonds von IShares (Blackrock) und Amundi (oft schlechtere Performance)

Saxo müsste dan mMn an der SW noch feinjustieren und vor allem das Fondsuniversum erweitern - aktuell 102 Fonds von nur 2 Anbietern

Ansonsten ist der Sparplan unschlagbar günstig - gratis bis zum Steuerauszug.

Aber ACHTUNG - KEIN RoboInvestor wie Findependent, Finpension, Truewealth.

Du alleine wählst die Fonds aus. Auch Rebalancing etc musst Du selber machen.

Wer es einfach haben will ist bei Viac Invest oder FinPension besser bedient.

Findependent ist ein Robo Advisor = Du wählst das Investportfolio (selber oder aus einer vorgegebenen Auswahl) und zahlst monatlich Geld ein. FD macht alles für dich inkl Steuerauszug. Das kostet aber eine zusätzliche Gebühr. Saxo ist ein Broker, hier investierst und pflegst du dein Aktien/ETF Portfolio selber. Das kosten dich ausser deinem Aufwand nichts (natürlich fallen bei beiden die Produktegebühr TER an). Widerkehrende Sparpläne für ETF bietet Saxo auch "kostenlos" an.

Dann könnte ich mit dem "AutoInvest" von Saxo quasi das gleiche wie bei Findependent machen und Gebühren sparen, oder? Nicht zu 100 % aber sagen wir mal 90 %.

Vom Prinzip her ja, beide haben ETF Sparpläne. Aber nicht die gleichen ETFs, welche du (kostenlos) besparen kannst. Bei Saxo bezahlst du eben nur die Produktegebühr TER, was auf lange Sicht einiges günstiger kommt als ein Robo Advisor.

Ich glaube, das bezieht sich mehr auf grosse Invests, wo es etwas Ähnliches machen würde: AutoInvest investiert monatlich in eine bestimmten Verteilschlüssel. Da aber die Anteile recht teuer sind, gibt es nur eine recht "schlechte" Verteilung. Zudem findet kein Rebalancing statt.

(Ohne gross recherchiert zu haben, einfach was ich selbst kurz getestet habe - du kannst aber den ACWI besparen, dann hast du schon etwas recht ähnliches zu findependent)

Hi @braxtor wenn Du monatlich etwas Zeit aufwenden kannst und Dir das Finanzwissen zutraust, so kannst Du den RoboAdvisor ersetzen durch @braxtor Du sparst Dir die mindestens 0.4 - 0.75% plus Gebühren auf Dein Vermögen.

Saxo macht im Moment alles richtig. Die AutoInvest SW noch nicht perfekt aber brauchbar. Und unschlagbar günstig.

Daneben hat Saxo AutoInvest aktuell mind DREI Schwachstellen:

Für mich aber heisst das nun, dass ich mich zunehmend aus SwissQuote zurückziehe. Die sind durchs Band zu teuer.

Buah, ihr habt Ahnung hey, merci! Ich will mal da reinarbeiten. Wenn ihr Lernstoff Empfehlungen habt, dann gerne kommentieren :)

"Souverän investieren für Einsteiger: Wie Sie mit ETFs ein Vermögen bilden" von Gerd Kommer

habe mein Konto bei TrueWealth und frage mich, ob ich nicht alles zu Saxo schieben soll.. Die meisten ETF haben sie äquivalente Instrumente, ausser Edelmetalle und Immobilien haben sie nicht im AutoInvest dabei. Diese würde ich dann einfach selber noch zukaufen - die Gebühren sind ja tief.

TW macht ja noch das Rebalancing, wie schätzt du das ein? Mich nervt es ehrlichgesagt eher, dass Anteile verkauft werden, ich will eigentlich nur zukaufen und halten bis ich alt bin und nicht vorzeitig verkaufen.. Dann wäre Saxo schon das schlauste, nicht?

JEIN - persönlich finde ich es ungeachtet des Alters wichtig, dass man ein Rebalancing macht. Dadurch wird sichergestellt, dass sich Dein Geld so entwickelt wie Du willst.

Und JA, beim Rebalancing kann es zu Verkäufen kommen. Aber damit wird erreicht, dass Dein Risiko auf dem gewünschten Pegel bleibt.

Und auch JA, wenn Du "nur" kaufen willst bist Du bei Saxo AutoInvest richtig - da wird einmal pro Monat eingekauft (immer am 5.) - fertig.

Es wird so viel gekauft wie auf Konto - und weil es KEIN Fractional Trading gibt (leider) kann Dir nach dem Kauf noch ein rechter Teil Geld auf dem Konto liegen bleiben - je nach Menge des Geldes, das am 5. auf dem Konto ist - und der Wahl der ETFs.

Nach meinen eigenen Erfahrungen würde ich Saxo Auto Invest NICHT mehr empfehlen.

Das Tool von Saxo ist von der Idee her gut, aber die Umsetzung ist noch recht lückenhaft.

Vor allem störend ist dass es nur einen Fonds-Anbieter gibt. iShares (Blackrock). Und nur 1x pro Monat investiert wird.

In einer späteren Phase ist Auto Invest wohl ausgereift(-er) - ich meide es aktuell,

Wenn Du jetzt bei TW bist, so bist Du schon gut aufgestellt. Aber zu teuer ;-)

Ich würde Dir daher (auch aus eigener Erfahrung) FinPension

(nicht zu verwechseln mit Findependent!).

Da wird jeden Dienstag ein Rebalancing gemacht. Und es gibt ein sehr grosses ETF-Universum zum Auswählen. (Ich machte es mir einfach, wählte eine vordefinierte Variante)

Alternativ kann ich auch VIAC Invest empfehlen, eine schönere UI als FinPension - ABER bei VIAC bist Du in einem ganz kleinen ETF Universum gefangen. Ausschliesslich Fonds welche die UBS für VIAC zimmerte.

Daher hat niemand eine Ahnung wie die wirklich performen.

Ich fahre bei VIAC mit um zu beobachten ;-) Nutze primär aber Finpension.

Danke für deine ausführliche Einschätzung!

FinPension habe ich mir angeschaut, aber da sind die Gebühren nur marginal tiefer (0.2%) wie bei TW, dass ich jetzt nicht wechseln würde.

Saxo wäre für mein Depot rund 0.4% günstiger, was einige hundert Franken pro Jahr ausmacht.

Betreffend Rebalancing; der autoinvest hat ja eben keine Immobilien oder Edelmetall etf (ausser einer in Gold), braucht es da überhaupt ein Rebalancing? Ich kann ja auch jedes Jahr einfach die zu investierenden % Anpassen, wenn es weit auseinanderdriftet, nicht?

Verstehe ich da Saxo richtig; Ich setze den AutoInvest auf, wähle meine etfs zb 4 Stück zu je 25%. Dann wird mein Geld jeden Monat am 5ten zu je 25% investiert. Wenn ich dann die % anpasse, eg. 70%, 10%,10%, 10%. Was passiert dann? Dann werden einfach die neuen Zukäufe angepasst, oder? Mit der bestehenden Anlagen passiert ja nichts, das wäre ja sonst das Rebalancing?

Dann kann ich eigentlich einfach Ende Jahr oder zum Zeitpunkt x die Werte prüfen und schauen, ob ich noch bei je 25% bin und alternativ die nächsten Investments anders verteilen. Oder ist die Magie des Rebalancings, dass ich die teuren verkaufe und damit die billigen kaufe mit dem gegebenen Anlagegeld? Ist es ein Nachteil, wenn ich das Rebalancing so selber vornehme und die dann zu wenig vertretenen etfs einfach soweit nachkaufe, bis die Balance wieder da ist? Bewerte ich das Rebalancing jetzt komplett über?

Danke bestens für Deine intensive Antwort.

Bzgl Deiner Ausführungen kann ich nur wiederholen, dass Du mit TW bereits sehr gut aufgestellt bist. Und ja bei FinPension sind die Gebühren tiefer und "menschenfreundlicher" als bei TW - deren Tarife sind nicht wirklich degressiv - bei TW gibt es erst ab 2 Mio günstigere Preise.

Dass die Preise bei TW und FinPension höher sind als bei SAXO hat primär damit zu tun, dass da eben der RoboAdvisor im HIntergrund Dein Vermögen gem Deinen Vorgaben pflegt.

Deine Ausführungen zum Rebalancing kann ich mMn nur bestätigen. Und nein, denke nicht dass Du es überbewertest. Es ist langfristig wichtig.

Du kannst als Kunde immer auf den menschlichen (noch teurer) oder den RoboAdvisor verzichten und die anfallenden Arbeiten selber vornehmen.

Gibt viele Leute die das so machen. Kostet zwar jeweils Zeit für Abklärungen und Umsetzung, aber Du sparst mit den Jahren schon einiges an Geld.

Und wie Du schreibst willst Du ja vorwärts Dein Depot ausbauen.

Und genaus DAFUER denke ich ist SAXO Auto Invest hervorragend geeignet.

Es ist ein dermassen simpler Mechanismus, dass man exakt das von Dir beschriebene "manuelle" Adjustieren (um nicht Rebalancing zu sagen) einstellen und belassen kann. Und dann zum Zeitpunkt x eine Standortbestimmung macht und wie von Dir beschrieben wieder den Ausgleich herstellt.

Wer KEINEN RoboAdvisor benötigt, der findet in SAXO Auto Invest das wohl günstigste und simpelste Modell. Alles manuell (ausser den monatlichen Anlagen).

Alles unter Kontrolle - aber auch unter eigener Verantwortung.

PS: SAXO Auto Invest hat aktuell nur ausgewählte ETFs von iShares und Amundi im Angebot (aber immer noch viel mehr als die 15 Stk von UBS bei Viac).

Wünsche viel Spass und viel Erfolg ;-)

Danke für deine Antwort!

Ich werde nun mein Depot bei TW schrittweise zu saxo schieben. Die bestehenden Investments kaufe ich einfach 1:1 manuell in Saxo nach rspk. Suche womöglich bessere Alternativen und schalte für neue Investments den AutoInvest an.

Und einmal im Jahr kaufe ich nach, damit die Balance ungefähr hinkommt.

Gibt es in Saxo eine Übersicht/Aufstellung in die investierten Länder?

Ich denke dass dies eine für DICH gute Lösung ist und funktionieren wird. Cool wenn Du das so durchziehen kannst.

Die Frage zu ÜBersicht/Aufstellung kann ich im Detail noch nicht beantworten.

Im Saxo Investor hast Du standardmässig ein Kuchendiagramm für

a) Produkte (Aktie, ETF, etc)

b) Sektoren (Finanzen, Industrie, etc)

c) Währungen

Die DIagramme haben Luft nach oben - sie sind weder anpassbar noch klickbar - kein drill down also.

ABER es gibt einen ganzen Bereich "Historische Berichte" - wurde auch mal für gut befunden in anderem Deal. Diesen Button habe ich noch gar nie gedrückt, weil mir die normalen Handelssichten (extrem anpassbar) genügen.

Für Deine Nutzung würde ich Dir unbedingt die Verwendung der Berichte empfehlen. Ich werde mich bei Gelegenheit auch mal dahinterklemmen ;-)

Ein Problem beim Zügeln des Depots: Bei TW kannst Du nicht einzelne Titel verkaufen, da Du das Depot nicht selber verwaltest.

Bei TW kannst Du einzig CHF-Beträge abziehen - Funktioniert nach Mitteilung in der App schnell und reibungslos innert 1-2 Tagen.

Can confirm: CHF Auszahlungen sind problemlos möglich, würde sogar auch als regelmässige Auszahlung gehen, was für Pensionierte z.B. sehr angenehm wäre :)

Anmerkung: Wie bei Willbe (und wohl andere auch) hat SAXO die Regel, dass man nur auf Konten AUSzahlen kann, ab welchen man bereits einmal EINzahlte.

Dient vor allem der Sicherheit der Banken - für den Kunden kann es sehr mühsam werden.

Wollte mal USD von Willbe zu SAXO senden - ging nicht weil Konto unbekannt.

Andere Richtung ging auch nicht - hatte noch nie USD von Saxo zu Willbe geschickt.

Da stand ich wie der Esel vor dem Berg und kam nicht weiter. Bis mir ein drittes, früher mal genutztes Konto zu Hilfe kam: Das Multi-Währungs-Konto von Yuh.

ja, denke das Zügeln wäre nicht so das Problem. Ich schaue einfach wann es verkauft und kaufe es dann direkt nach, sofern es nicht gerade zu diesem Zeitpunkt wieder irgendwelche politischen Aktionen gibt, wird man wohl zum gleichen Preis nachkaufen.

Habe nun das AutoInvest eingerichtet und die Allokationen gemacht. Habe 7 ETFs ausgewählt (usa, europa, asia,... - klassisch halt) und stehe jetzt aber an.. Wenn ich monatlich 500Fr investiere, dann heisst es, dass es jeweils nur gewisse Anteile kauft und von gewissen ETFs gar nichts. Was bedeutet das nun wenn ich z.B. 12 Monate einzahle? Wird dann jeden Monat nur genau in meine Verteilung investiert und gewisse ETFs werden nie gekauft oder wird "übriges Geld", dann auch mal investiert wenn es sich akkumuliert hat? Z.b. ich habe 500 Fr und es kauft für 400Fr, dann habe ich 100Fr übrig. im nächsten Monat hätte ich dann 600 Fr zur Verfügung. Nimmt es dann diesen Betrag und verteilt es anhand meiner % oder wieder nur die 500Fr und dann habe ich nach dem zweiten Monat 200 Fr übrig, welches nicht investiert ist?

Dann kauft es mir ja nie gewisse ETFs ein oder verstehe ich das jetzt nicht? Vielleicht ist TW da doch einfacher 😂

Eines ist sicher: TW ist sicher einfacher - dafür lassen sie sich bezahlen! Du hast aber auch das Gefühl, dass Dein Geld monatlich aktiv adjustiert und angepasst wird. Das ist der grosse Vorteil einer RoboInvest-Lösung wie TrueWealth oder FinPension. Kostet etwas Rendite - bringt aber auch was.

In einem anderen Post irgendwo habe ich geschrieben, AutoInvest sei sehr gut aber habe tw noch Mängel resp Lücken.

Die von Dir aufgezeigten Fragen gehören genau zu diesen "Mängeln":

a) Du definierst eine monatliche Summe von zB 400.- und teilst diese in jeweilige ETFs auf sowie die Anzahl Sollkäufe pro ETF.

==> Wichtig ist, dass die Summe all Deiner Wünsche kleiner bleibt als die zu investierende Summe.Saxo ist sich des Punktes bewusst und schlägt vor, dass man noch 50.- "Spatzig" lassen soll.

b) Du zahlst die 400.- ein 4. dM und AutoInvest versucht Deine Anlagewünsche umzusetzen.

c) Im nächsten Monat wird wieder investiert - aber NUR die definierten 400.-

d) Ich habe ein relativ kleines Investment von 400 gewählt und musste ziemlich jonglieren, bis ich genügend günstige Fondsanteile beisammen hatte, um mit 400.- etwas abzubilden. Denn wenn ein Anteil eines Fonds schon 250.- kostet, kannst Du mit 400 wenig kaufen und die Diversifikation geht flöten.

e) Was geschieht wenn am Investitionstag nicht genügend Geld auf dem Konto? Ich weiss es nicht - das habe ich noch nicht probiert.

Wie gesagt: Ich finde AutoInvest von Saxo eine tolle Sache - speziell für jemanden, der sein Depot im Ausbauen-.Modus fährt und monatlich investierst.

Man muss mMn einzig darauf acht geben, dass das monatliche Investment rund 50 kleiner ist ais die monatliche Einzahlung.

Bei einem kleinen Investment (wie ich, 400) bedingt das dass man nur mit billigen Fonds arbeiten kann (günstige Anteile) -. sonst kriegt man in die 400 nur 1-2 Fonds rein.(*)

Und letztlich 1-2x pro Jahr das Restgeld vom Konto holen.

Ich gebe Deiner Aussage auch recht: TW ist einfacher und bequemer und sicherer.

Aber ich versuche AutoInvest trotzdem weiter ;-) Weil mir das Prinzip zusagt, obwohl es noch Luft nach oben hat.

(*) Wer pro Monat 1200 oder mehr investiert hat bei der Auswahl der Fonds eine viel grössere Auswahl)

Als Händler nutze ich Saxo täglich. Der einzig brauchbare Broker in der Schweiz und dazu äusserst zuverlässig. Einziges Manko, höheres Risiko – man muss schon wissen, was man macht.

Was meinst du mit "höheres Risiko"?

Ich meine das nicht aus Saxo bezogen, sondern auf das Trading ansich. Trading bei einem Broker ohne nennenswerte Strategie oder Risk-Management ist nicht besonders ratsam.

Ah, alles klar. Danke für die Antwort. Spricht somit also nichts gegen einen ETF-Sparplan bei Saxo.

Interactive Brokers hat klar bessere Preise. Einlagesicherung vorhanden, viel internationaler als Saxo und massiv bessere Profukte/Zugäge. Null Chance in Bezug aif Preise.

Er hat oben schon richtig geschrieben! Nichts VERGLEICHBARES unter den CH Anbieter. SAXO ist innerhalb der CH Anbieter ausser Konkurrenz!

Saxo bietet ab einem gewissen Umsatz spezielle Konditionen und Datensätze für professionelle Kunden.

Was ein Blödsinn sich hier aufzuregen, dass Pilatus auf günstigere Broker hinweist. Bist du von Saxo bezahlt oder warum darf auf günstige Alternativen nicht hingewiesen werden?

Einlagesicherung gilt auf das Barvermögen und ist eigentlich obsolet, da du ja Aktien/ETF hast, welche als Sondervermögen gelten (in praktisch allen Ländern). Davon abgesehen was die Zukunft bringt, ist die aktuelle politische Lage und die zukünftige Steuerpolitik der USA nicht gerade vorteilhaft für einen Schweizer Investor. Daher werde ich mich hüten, mein Geld oder Wertschriften dort zu deponieren.

100% korrekt

Saxo ist nicht viel CH, vielleicht die AG mit begrenzter Haftung der Muttergesellschaft. IBKR hat übrigens auch ein Office in der Schweiz und ist mehr als weniger Systemrelevant mit knapp 400 MRD under Management. Wer + 150TCHF anlegt, sollte unbedingt Preise vergleichen. Die Gebührenunterschiede können über die Jahre und je nach Art des Handelns markant sein.

Saxo hat aber nicht einfach "ein Office in der Schweiz", es handelt sich um eine Schweizer Bank mit Schweizer Banklizenz. Also genau so viel Schweiz, wie alle anderen Schweizer Banken auch. Im Konkursfall ist der Konkursverwalter somit in der Schweiz (hat bei Flowbank bestens funktioniert). Ob das mit US-Behörden auch alles so schnell und unkompliziert vonstatten geht? Zudem sollte das Nachlassrisiko nicht vernachlässigt werden, wenn man US-Assets hält.

Am besten mal googeln und die Bilanz ansehen. Keine Schulden mit 17 mrd Cash offiziell Kotiert vs Saxo die eine undurchsichtige Eigentümerstruktur hat, Safra Familie. Da ist mit eine global workstation lieber mit Millionen von Kunden auf der ganzen Welt.

IBKR ist billiger aber nur für Sem-Profis und HighRisk-Takers.

Da lege ich meine Aktien oder mein Geld nicht an.

Da bevorzuge ich einen CH-Broker - und da ist Saxo aktuell führend!

Bin kein Fan vom Backend und Support, aber von den Konditionen her - für eine CH Bank - recht unschlagbar momentan. Das wird Swissquote ärgern.

Für Anwender, welche ihre Anlagen lieber in der Schweiz haben, ist Saxo sicher aktuell 1. Wahl bezüglich Preis/Leistung. Viele Kollegen sind auch von IBKR weg wegen der aktuellen politischen Situation.

Ich hab mein Swissquotes und Degiro Depot letzten Monat nun endgültig zugemacht und alles zu Saxo gezügelt. Swissquote war wohl vor 10-12 Jahren mal ne gute Wahl, aber die sind halt auch Faul geworden und haben's nicht mehr nötig. Ich hab bei SQ 10 Jahre lang Depotgebühren gezahlt (verhältnismässig wenig gehandelt, ein paar Käufe / Verkäufe pro Jahr). Da kommt schon was zusammen und das schmälert den Gewinn dann schon merklich, vor allem wenn man ein eher kleineres Depot hat.

Mit dem Saxo Support war ich bis jetzt eigentlich noch recht zufrieden und auch sonst finde ich die Plattform gar nicht schlecht. UX könnte manchmal etwas moderner sein, aber der Funktionsumfang ist ziemlich gut, und auch die Reporting-Möglichkeiten etc. finde ich tiptop. Nur beim Namensregister ist SQ besser, aber da Calida sein Goodie nochmals abgewertet hat, brauchte ich dass dann entgültig auch nicht mehr.

Degiro war auch recht günstig und wirkt auf den ersten Moment auch benutzerfreundlich, aber mit der Zeit merkt man dann, das das Web UI von denen echt sehr eingeschränkt ist und auch immer wieder mühsame Bugs hat. Auch die Verfügbarkeit war da über die Jahre ned so toll.

Deine Ausführungen zu SQ kann ich nur bestätigen - hatte auch relativ keines Depot und nachträglich betrachtet gingen da mit dem Steuerauszug und den Depotgebühren schon jedes Jahr ein rechter Betrag ab.

Schade, habe heute den SQ Newsletter erhalten, wo sie ihren neuen Elite Master Debit Card anpriesen ... Freier Eintritt in alle Airport-Lounges weltweit, 7x24 Concierge Service, nur 0.25% (1) Wechselkursaufschlag statt 0.95%, etc etc.

Ich gewinne leider den Eindruck, dass sich SQ leider vom normalen Volk zunehmend verabschiedet und sich dafür bei den Sehr-Vermögenden (2) anbiedern will. Und den Krypto und Struki Fans.

Bin ich alles nicht - werde daher mein SQ Depot auch zu SAXO schieben.

(1) Der bei SQ bis 5000 pMonat geltende Aufschlag von 0.25% ist bei SAXO der NORMALfall - LOL

(2) Die Karte ist so "exklusiv" dass im Newsletter der Preis der Karte nicht genannt wurde - da muss man eine separate App montieren - Ächz

Alle Airport Lounges werden es wahrscheinlich schon nicht sein, oder? Eher ein Priority Pass, Dragon Pass, LoungeKey oder dgl? Es sind dann meist etwas die gleichen Vertragslounges, nicht die coolen "echten" Lounges der Airlines. Ich kann mir kaum Vorstellen, dass diese KK wirklich gut ist für den Preis :))

Ich hab aktuell ein Dragon Pass mit unlimitierten Besuchen (über Revolut Ultra), aber auch nur, weil ich grad sehr viel Reise und das Abo auch sonst wirklich nutzen kann. Nächstes Jahr lohnt es sich dann nicht mehr für mich. Früher hatte ich auch mal ein Priority Pass, teils über Amex Platinum, einmal auch einzeln gekauft.

Generell gibt's recht viele Möglichkeiten, an Lounge-Eintritte zu kommen, wenn man bereit ist, was dafür zu bezahlen.

Also erstens muss ich mich entschuldigen, die Kartenbenennung war falsch.

Korrekter Name : Swissquote Elite Debit Mastercard (R).

"Entdecken Sie die Swissquote Elite Debit Mastercard® – ein 17 Gramm schweres Kraftpaket aus Metall, voller Prestige und Privilegien."

Es ist also nicht einmal eine Kreditkarte, sondern eine sehr aufgepimpte Debitkarte. Sehr viel Möchtegern Prestige mMn.

*****

Bei den Zugängen zu den vielen Luxus Lounges ist der wahre Boden auch trockner ;-)

Der simple Priority Pass! Fertig. Und auch da sind viele Leistungen in der "kann"-Formulierung abgefasst. Ob man sie denn bekommt ?! wer weiss!

Und wenn man GANZ genau liest, dann sieht man dass es DREI Eintritt pa sind. Wahrscheinlich für eine Person.

"Priority Pass (Zugang zur Flughafen-Lounge)

Zugang zu Flughafen-Lounges

Priority Pass ist ein weltweites Programm, das Ihnen die Türen zu über 1‘700 Flughafen-Lounges in über 600 Städten und 148 Ländern öffnet.

Mit Ihrer Elite Debit Mastercard® geniessen Sie pro Jahr drei kostenlose Zugänge zu exklusiven Lounges – ruhige Rückzugsorte vor dem Flug mit Snacks, Getränken, WLAN und komfortablen Sitzgelegenheiten."

*****

Alles sehr viel Marketing um eine 17gr Metall Karte. DEBIT Karte.

Immerhin musst Du mind 100K CHF auf dem Konto haben im Moment der Beantragung und nachher 39.- pro Monat zahlen.

Ich wünsche Dir immer gute Reisen!

PS: Link ==> https://www.swissquote.com/de-ch/private/bank/products/elite-card#msdynmkt_trackingcontext=f38056b5-ac9e-47e2-b034-39a991d30300

Wichtig: Wenn ihr jemanden kennt, der schon bei Saxo ist und euch emfpiehlt, erhält ihr (und er) noch zusätzlich 500.- in Form von einer Komissionsgutschrift.

Falls du einen referral hast gerne PN

Ich könnte einen Referral brauchen (PN)

Ich brauche auch noch ein Referral code 😊

Falls du ein referral hast gerne PN

Ich suche noch einen referral code, gerne per PN

Ich suche auch noch einen referral. Danke schon einmal

Ich bin auch noch auf der Suche nach einem Referral code, gerne per PN.

Hat sich erledigt.

Hallo Piraten

Ich investiere seit 2024 in die Autoinvest ETF-Sparpläne mit den monatlichen Kinderzulagen und Erspartem für meine 2 Kinder.

Vorher hatte ich die Konten bei einem Vermögensverwalter mit hohen Gebühren.

Achtung: hat auch „versteckte“ Gebühren.

AGB lesen:

Order deviations and investment amounts

The amount allocated to each instrument may differ from the purchased amount due to market fluctuations and operational conditions. The margin typically varies from 0-2.5%.

The smaller your investment, the greater the deviation from the chosen investment allocation. Saxo executes orders one by one, independently of the individual portfolio. This means you risk some investments not being executed if you do not have enough funds in your AutoInvest. To avoid this, ensure that your monthly investment amount covers the investments you have selected. Larger recurring deposits generally lead to more precise investment allocations and order executions compared to smaller deposits. Orders are executed in whole units, so you need to have enough funds to purchase one unit of each security. Saxo rounds down to the nearest whole unit based on your investment allocation.

Setting up an AutoInvest sub-account is entirely free: no commissions to buy, no monthly fees, and no minimum deposit required.

Commissions apply if and when you choose to sell your positions. A currency conversion fee may apply if you invest in foreign currency instruments and stamp duty is levied where applicable. Our General Terms of Conditions can be found here.

100 CHF für einen automatisch generierten Auszug war aber auch lack-gesoffen teuer...

Hat mir jmd. einen Ref-code?

Hast Du schon oder brauchst Du noch?

Kann man Aktien ins Namensregister eintragen? E.g. für die Swatch watch etc.?

Nein, derzeit (noch) nicht.

Das ist der letzte Grund welche mich von einem Wechsel abhaltet.

Hmm bist du dir sicher. Es gibt doch einige Sachdividenden, die in Summe ganz schön viel abwerfen pro Jahr. Hier eine Ideenaufzählung ohne Gewähr, bei eingetragenem Besitz einer Namensaktie, wenn es der Broker die Bank anbietet, deine ins Aktionärregister einzutragen wie z.B. Swissquote:

1) Lindt & Sprüngli - ein Schokoladenkoffer

2) Sixt - 20 % auf alle Mietwagenbuchungen

3) Swatch - jedes Jahr eine kostenlose Aktionärsuhr

4) Calida - Bis 2024 jährlich ein Pyjama; ab 2025 ein Rabattgutschein von 30 % auf einen Einkauf bis zu CHF/EUR 500.

Die Lindt & Sprüngli N kostet aber deutlich über 100k 🤣

Ich war auch ne Weile erfreut über Sachdividenden aber deswegen lohnt sich das SQ Depot m.E. eben doch nicht. Aber mal der Reihe nach:

1) Wie bereits erwähnt, wegen einem (zugegeben sehr fetten) Schokoladenkoffer über 100k zu investieren in ein einzelnes Unternehmen, da braucht man schon ein Depot von über 2 Mio oder so, wenn man sein Risiko etwas gestreut will. Und dann ist hoffentlich nicht der Schoggi-Koffer der Hauptinvestitionsgrund :))

2) Ich hab schon diverse Mietwagen gebucht. Meine Erfahrung: Marken wie Sixt, Europecar, Avis, Hertz sind üblicherweise deutlich mehr als nur 20% überteuert im Vergleich zu den günstigen Angeboten auf Vergleichsportalen. Viele davon haben ja noch Günstigmarken, ähnlich wie bei den Mobilfunkanbietern auch. Die 20% Sixt sind m.E. wertlos.

3) Naja, ich hab jetzt ein paar so geschenkte Swatch Uhren zu Hause rumliegen, die meisten davon gefallen mir nicht. Man kann da halt nix aussuchen. Manche stellen sie auf Ricardo. Viel gibt's nicht

4) Fand ich bis jetzt am besten, aber ist jetzt auch massiv abgewertet mit dem 30% Gutschein. Meine Lieblings-Calida Unterwäsche kriege ich auf Amazon leider das ganze Jahr hinweg massiv günstiger als im Calida Shop selbst, auch mit den 30% ist's dann mehr oder weniger das gleiche. Auch mit einiges an Goodwill und Recherche konnte ich meinen Gutschein noch nicht sinnvoll zur Anwendung bringen.

Wer noch ne Sachdividende will ohne Depot mit Namensregister, kann sich ja allenfalls eine Aktie vom Zoo Zürich überlegen (die man dann für immer behält). Da gibt's jedes Jahr Ein Eintrittsbillet. Kostet 200 CHF, kann man aber nicht an der Börse handeln, sondern auf der Website des Zoos bestellen.

Ich hab das vor ein paar Wochen bei SAXO mal nachgefragt und sie haben mir mitgeteilt, dass sie das noch nicht anbieten, aber daran arbeiten. Ein "ab wann es verfügbar sein wird" wurde mir nicht mitgeteilt.

Das hiess es auch bereits vor einem Jahr, also erwarte da keine News noch in diesem Jahr.. Priorität ist da wohl keine auf dem Thema, leider.

Als kompletter Invest Noobie: Saxo Invest ist vor allem für frei verfügbare Liquidität sinnvoll, die man in Aktien/ETFs, etc. stecken möchte? Und ist dabei am günstigsten in CH?

Ja das kommt in etwa hin. Preis/ Leistung aktuell der günstigste CH Broker. Als Noobie würde ich mich aber sicher zuerst in das Thema einlesen (z.B. die Bücher von Gerd Kommer sind da wirklich sehr gut) und eine pers. Strategie festlegen und dann danach (regelmässig) investieren. Möglichst diversifiziert bei möglichst geringen (wiederkehrenden) Kosten.

Hört sich sinnvoll an. Jetzt fehlt mir nur noch die Liquidität. Danke! :)

LOL @pvlermo ... Mir auch,

wir könnten einen Verein machen!

und der Verein heisst dann wie ;)

SPARPIRATEN? 😂

HA gut Idee - das ist ne Ansage. LOL.., echt gut.

Wenn ich sehe was hier im Bereich Finanzen jedesmal an Diskussionen abgeht wenn ein guter Finanz Deal kommt, Phänomenal.

Da müssten die Kapitäne der Preispiraten vielleicht über eine Aufteilung in Preispiraten und Spapiraten nachdenken. Eine fokussiertere Zielgruppe kann marketingmässig sicher besser monetarisiert werden.

@juelu Ein SpinOff, was meinst Du?

Also bei SPApiraten wäre ich dabei. Für ne gute Auszeit bin ich immer zu haben. 😉

Hat jemand einen Tipp, wie man möglichst günstig ein Depot von Swissquote zu Saxo transferieren kann?

Bei Swissquote verkaufen und bei Saxo kaufen. Transfers kosten viel mehr

Ich habe mich jetzt auch mal für Saxo entschieden mit günstigen Kommissionen. Somit kann ich in ETFs investieren. Kann es nur weiter empfehlen. Referral per PN