Auf das Säule 3a-Angebot von True Wealth bin ich über einen Discord-Beitrag der Piratin “Jasmin” aufmerksam geworden – entsprechend gebührt ihr ein besonderer Dank in dieser Hinsicht.

First of all: über die optimale Anlagestrategie lässt sich bisweilen trefflich diskutieren (bzw. streiten). Mit diesem “Deal” möchte ich denn auch keine Anlagetipps abgeben, sondern in erster Linie das unschlagbare Zinsangebot von True Wealth – also die reine Kontolösung – in den Piraten-Fokus rücken. (Korrekturen selbstredend willkommen!)

Nach anfänglicher Skepsis wurde mir mittlerweile auch vonseiten True Wealth bestätigt, dass sich im Rahmen ihrer Säule 3a eine reine Kontolösung mit einer Verzinsung von 1.00% p.a. (!!) umsetzen lässt. Mit einigen Anpassungen konnte ich den Ziel-Wert des Cash-Anteils in meinem Benutzerkonto auf 100% hochschrauben:

Hintergrund: da ich dem Treiben an Finanzmärkten gegenwärtig mit reichlich Argwohn gegenüberstehe und mir bis zu einem gewissen Grad auch anmasse, ein Market Timing-Genie zu sein, verfolge ich in der hochgradig standardisierten Säule 3a bis auf Weiteres eine reine Cash-Strategie… Ein Übertrag meiner bestehenden 3a-Guthaben an True Wealth wurde bereits in die Wege geleitet. Mit dem einen Prozent bin ich im aktuellen Anlageumfeld mehr als happy. Und hey: einem “wahren Piraten” ringt die Inflation sowieso nur ein müdes Lächeln ab… ^^

“Staatsgarantie bei der Depotbank: Die Wertschriften und die Cashbestände Ihrer Säule 3a liegen im Depot bei der Basellandschaftlichen Kantonalbank (BLKB) – einer Bank mit Staatsgarantie.”

Obschon die Wertschriftenlösung für mich zum aktuellen Zeitpunkt nicht infrage kommt, möchte ich auch noch kurz ein Schlaglicht auf die extrem kompetitiven Kosten der Säule 3a-Portfolio-Lösung von True Wealth werfen. Nachfolgend ein Auszug aus den FAQs – bitte schaut euch via “Deal”-Link aber unbedingt sämtliche Punkte an, bevor ihr euch für eine Investition entscheidet! Es lohnt sich – True Wealth ist nach meinem Empfinden sehr transparent.

“Wie viel kostet die Säule 3a von True Wealth?

Das Säule 3a-Angebot von True Wealth ist kostenlos und wir erheben keine Vermögensverwaltungsgebühr auf dem investierten Vorsorgevermögen. Bargeldbestände werden zu einem jährlichen Zins von 1.0 Prozent vergütet. Auch die Depotführung ist kostenlos und es fallen keine Handelskommissionen an.

Die ETF im Anlageuniversum verrechnen allen Anlegern Produktkosten (TER) direkt im Fonds – unabhängig davon, ob Sie die ETF individuell in ein Depot legen oder durch uns verwalten lassen. Diese betragen im Mittel unserer Portfolios etwa 0.20 Prozent (und etwas mehr für das nachhaltige Anlageuniversum).

Dank Pooling & Netting gelingt es uns, zahlreiche Transaktionen beim Börsenhandel ganz zu vermeiden und die verbleiben Kosten (etwa für Währungswechsel oder die eidgenössische Stempelsteuer) auf ein Minimum zu reduzieren. Für die verbleibenden Währungswechsel kommen vorteilhafte Konditionen zum Einsatz: 10 Pips resp. 0.10% auf das Fremdwährungs-Transaktionsvolumen.”

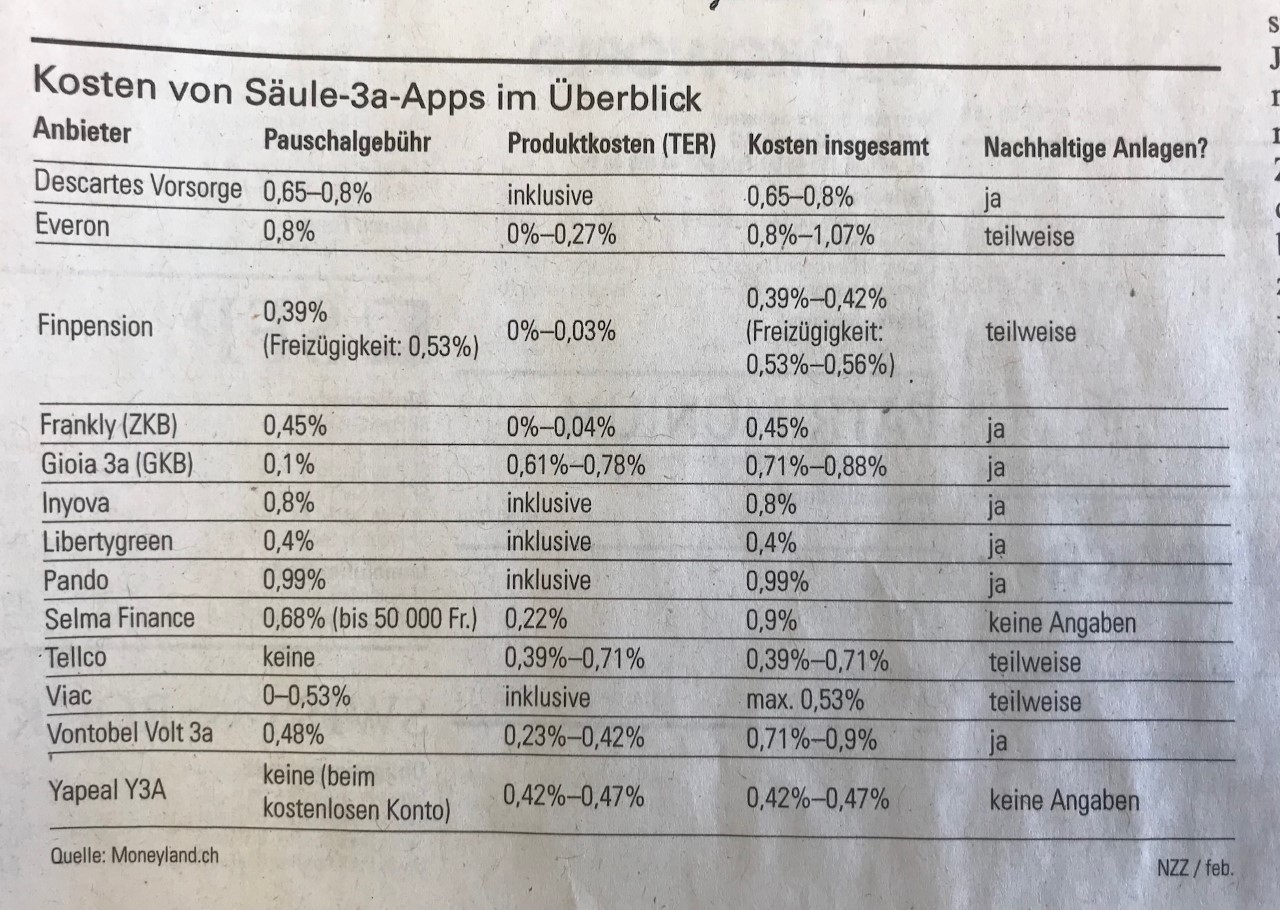

Damit sich die ausgewiesenen (Durchschnitts-)Kosten einordnen lassen, hier eine Übersicht zu den “Kosten von Säule 3a-Apps” aus der NZZ v. 27. Oktober 2022:

Zusammenfassung: ich habe von True Wealth einen sehr guten (Erst-)Eindruck gewonnen. Die Verzinsung ist crazy, aber auch die Portfolio-Lösung scheint ziemlich durchdacht (oder sophistiziert…) zu sein. Die (Marketing-)Strategie von True Wealth, über eine “kostenlose” Säule 3a-Schiene neue Kundengruppen anzusprechen und diese ggfs. für die integrierte Vermögensverwaltungslösung zu begeistern, finde ich ebenfalls recht gelungen und sympathisch. Nun ja: an mir werden die Jungs von True Wealth gegenwärtig bestimmt keine grosse Freude haben – aber das kann sich ja noch entwickeln… ^^

Last but not least: die Kosten sind immer nur die eine Seite der Medaille. Letztlich werdet ihr euch auch mit den einzelnen Strategien der relevanten Anbieter auseinandersetzen müssen, um eine für euch möglichst optimale Lösung zu finden. Überwindet euren inneren Schweinehund: die Zeit ist definitiv sinnvoll investiert…

bei Jumbo + 5 Jahre Garantie")

")

Mir wurde soeben in der App angezeigt, dass die Zinsen sogar auf 1.4% erhöht wurden.

In zur Zeit bei Finpension mit der Säule 3A und habe ein Findependent Konto für persönliches Sparen.

Wäre True Wealth hier besser für beides?

dieser deal geht immer noch. habe es nun seit 4 monaten und klappt super. zinsen werden sogar jeden monat gutgeschrieben. das hatte ich noch nie bei einer 3a oder bank. echt zu empfehlen. @vanderbilt evtl kannst du diese erfahrungen im post ergänzen, damit er wieder aktiviert wird und auf dem newsfeed erscheint, damit noch mehr piraten profitieren können?

Ist nicht abgelaufen, das angebot gibts immer noch...

@vanderbilt der deal geht immer noch, gerade eben angeldet. danke fürs teilem.

Habe heute folgenden Artikel in Handelszeitung gefunden, welcher aus bestätigt, dass Truewealth das aktuell beste Angebot hat:

https://www.handelszeitung.ch/insurance/massive-zins-und-kostenunterschiede-das-sind-die-besten-3a-sparkonten-555357

@vanderbilt: Du kannst diese Link gerne aufnehmen in deinen initialen Beitrag. Dann wird er hoffentlich wieder nach oben geschoben und ist auch wieder unter "Hot" Deals zu finden und es können noch viele davon profitieren in diesem Jahr.

Hatte mir auch überlegt dies zu Posten.. Fast nicht zu glauben oder?

Keine Verwaltungsgebühr! Einfach Genial :)

Habs mir auch schon angesehen wegen werbung im fb. Bin von miniliar auf finpension gewechselt da man dort dividenden etc ohne steuer aufs 3a bekommt. Bei anderen anbietern kann es sehr schnell passieren, das die erträge von Dividenden normal versteuert werden müssen im land, in dem dividenden anfallen, zb usa Aktien und etf.

Zudem wurde gesagt von TW das die kostenfreie anlage in der 3a bis 2024 garantiert ist, was danach kommt ist noch offen. Wollen es so bei behalten, doch jenach etf anbieter können gebühren entstehen, welche dann auf die kunden übergehen.

Finpension hat ne gute app und kann ich jedem empfehlen diese ma anzusehen, zumal ne anlagestrategie wirklich sehr schnell gewechselt werden kann (3tage) was besonders in der jetzigen zeit interessant sein kann. Persönlich hab ich alles in schweizer obligationen und werde bei der marktwende (timen kann mans eh nicht perfekt) wieder auf volle aktien depo wechseln.

Gebühren 0.39% pro jahr OHNE zusätzliche mwst

Von Finpension habe ich auch schon gehört. Wäre evtl. ein Deal wert? Oder vielleicht sogar mal eine Übersicht über alle 3a Lösungen? @cranklegend ;)

Früher war ja Viac klar der beste Anbieter, aber das scheint sich gewandelt zu haben.

Ja, einverstanden. Ein solcher Vergleich wäre super. Gemäss meinem Vergkeich ist dieses Angebot das aktuell beste auf dem Markt. Gerade Ende Jahr ist es ein Wichtiges Thema. Wenn man die 3a Einzahmung verpssst, kann es nicht nachgeholt werden. Evtl. wäre es aus diesem Grund sogar Wert, diesen Deal nochmals auf die Startseite zu nehmen? @vanderbilt

Frage zum Wechsel. Wenn mein 3A Portfolio Verlust eingefahren hat, erhalte ich dann beim Wechsel trotzdem das investierte Geld oder nur noch das nach Abzug Verlust? Falls 2teres, dann lass ich es einfach im VIAC Töpfchen und lege ein neues TW Konto an mit Start 0.-

Da dir noch niemand geantwortet hat mache ich das gerne; Nein, du erhältst den aktuellen Wert deines Portfolios und nicht genau das, was du insgesamt in CHF investiert hast. Solltest du aktuell im Minus sein, lege ich dir sehr ans Herz, dass du dein Geld NICHT abhebst. So fährst du effektiven Verlust ein. Setze dich am besten mit dem Thema investieren auseinander :) und ansonsten kannst du dich an folgende Regel halten: „Buy and hold“ oder „hin und her macht Tasche leer“.. sei nicht zu ungeduldig und gib deinem Geld / investment Zeit.

Ich denke, das Angebot ist sicher nicht pauschal für jeden das Beste. Es kommen viele Faktoren hinzu, welche man jeweils berücksichtigen muss wie z.B.Anlagedauer/Anlagehorizont, geplanter Immobilienkauf, effektive Kosten etc. Vorallem bei den Kosten aufpassen: die TER (wo ja gerne damit gworben wird) sind nicht die TCO (total cost of ownership). Daher immer alles genau lesen ;-) Zudem bei den ETFs schauen, welche genau dabei sind (Stichwort World ETFs und das bekannte Klumpenrisiko). Bei 3a Säulen Konto macht wegen der gestaffelten Auszahlung ab 60 Jahren ein Maximum von 50k pro Topf nach wie vor Sinn (auch wegen der Steuerprogression je nach Kanton). Summa Summarum: gut informieren und gut diversifizieren :-)

genau, man kommt letztlich nicht umhin, sich bis zu einem gewissen grad auch selbst mit dem thema zu befassen. aber wenn man hier auf PP die ganze zeit den schnäppchen nachrennt und alles optimiert, um anschliessend den anlagebereich komplett schleifen zu lassen, sollte man sich fragen, ob die prioritäten richtig gesetzt sind... ^^

btw: die sache mit den verschiedenen töpfen bietet true wealth im hintergrund ja automatisch an - für mich ebenfalls ein klares plus.

Bin ganz deiner Meinung. Sich eine vorgerfertigte Lösung (vorallem zu diesem Thema) zu erhoffen, ohne sich selber darüber zu informieren, finde ich sehr fahrlässig. Ein bisschen Eigenrecherche (wenn einem das Thema wichtig ist) ist unabdingbar. Der Artikel ist aber sehr gut geschrieben, Chapeau vanderbilt!

Normale ETFs in der 3a ist Schwachsinn, weil es dort Steuerrückbehalte auf die Dividenden gibt. Wenn Produkte verwendet werden welche für die 3a gedacht sind wie bei Viac oder Finpension der Fall entfallen die Steuerrückbehalte und man erhält die vollen Dividenden ausbezahlt.

Rate daher von TrueWealth ab. Lieber Finpension mit TER 0.39, bleibt am Ende mehr auf dem Konto

Absolut, zumindest ist nur ein Teil der ETFs steueroptimiert für die Vorsorge. So kann je nach Anlagelösung ein Teil der Dividenden nicht bezogen werden. Bei durdchnitlich 2% Dividendenerträge nicht zu unterschätzen.

...auf welche quelle stützt du dich ab? weshalb sollte true wealth das ganze (gezwungenermassen) über eine vorsorgestiftung laufen lassen, nametlich die "vorsorgestiftung 3a digital", und anschliessend nicht auf steueroptimierte lösungen zurückgreifen?

Support von tw. Um die Kosten möglichst tief tu halten werden die ETF aus der freien Anlagelösung kombiniert. Und die Dividende von 2% ist eher tief angesetzt. Aber vielleicht kann jemand Angaben zu den ETF machen die bei tw steueroptimiert sind?

Genau zu diesem thema habe ich eine spannende diskussion hier gefunden:

https://forum.mustachianpost.com/t/truewealth-3a-pillar/9216/15

Wenn ich also diesen "verlust" plus die produktkosten rechne, bin ich meiner rechnung nach bei truwealth immer noch etwa halb so teuer wie bei finpension!

bei einer Risikotolleranz von 10/10 ist man über 0.14 pa vom Protofoliowert, wo man wieder bei den Gesamtpreisen der Konkurrenz landet. Oder siehst du das anders?

bei der strategie mit dem höchsten risiko bzw. aktienanteil dürften die 20 basispunkte (=mittelwert) klar überschritten sein... "daniel"s link aber hilfreich, weil TW sich dort auch direkt zu wort gemeldet & anpassungen in aussicht gestellt hat... klar spielen volumentarife eine rolle, aber würd mich schon sehr wundern, wenn der switch nicht zügig(er) vonstattengehen würde... wer weiss, vlt schaltet sich TW an dieser stelle ja auch noch in die diskussion ein... ^^

Ich habe eine 100% Aktienstrategie. Die Produktkosten sind 0.14%. USA Anteil sind 35%, d.h. ca. 0.1% weniger Performance. 0.24% sind also deutlich günstiger als die Konkurenz.