Bei der Geburt unserer Tochter vor ein paar Monaten haben wir beim Arzt eine Gratis-Geschenkbox von “LetsFamily” erhalten. Darin waren viele Muster und auch eine Broschüre. Beim Durchblättern ist mir ein interessanter Gutschein aufgefallen: 2 Jahre Kinder-ETF-Konto ohne Verwaltungsgebühren bei True Wealth.

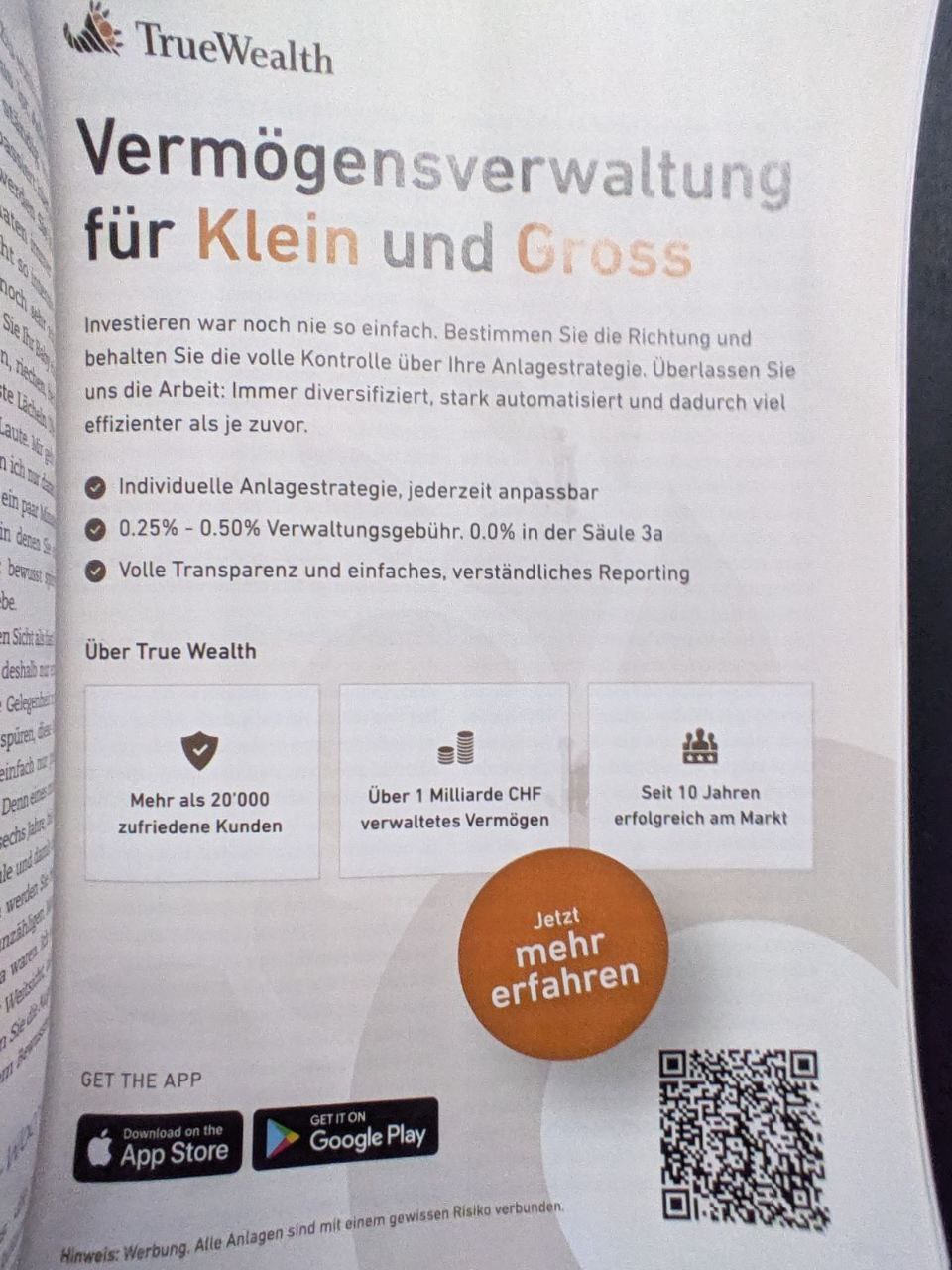

Disclaimer: Ich bin selbst schon länger Kunde bei True Wealth, auch für die 3a, und bin zufrieden damit (hatte frühler schon mal einen Deal dazu verfasst). Sonst wäre mir der Flyer vermutlich gar nicht aufgefallen…

Ich habe nun auch etwas zum Thema Kinder-Anlegen recherchiert (wollte nicht einfach blind dank dem Gutschein ein Konto beim “erstbesten” Angebot eröffnen). Ich konnte kein besseres Online-Angebot als das von True Wealth finden. Ich werde vermutlich bald ein Konto für meine Tochter bei True Wealth eröffnen.

Finpension und Findependent bieten zwar auch etwas auf ihrer Webseite für Kinder an, aber soweit ich das verstehe, ist das trotz des Namens “Kinderportfolio” kein wirkliches Kinderkonto, da es auf den Namen eines Erwachsenen lautet und nicht auf den Namen des Kindes. Ich finde es viel schöner, wenn das Konto auf das Kind lautet. Dann kann auch problemlos ein Götti, Gotti oder die Grosseltern darauf einzahlen und schon früh beim Sparen helfen.

Hinweis: In den Kommentaren wurde zurecht darauf hingewiesen, dass das Konto in jedem Fall mit 18 Jahren auf das Kind übertragen wird – die Eltern verlieren die Kontrolle. Dadurch ist jedoch auch kein Verkauf und Neukauf der ETF notwendig.

Ausserdem bin ich auf einen aktuellen Artikel von Tagi gestossen, der nichts Negatives zum Produkt aussagt.

Aus meiner Sicht ist das True Wealth Kinderkonto auch ohne dieses Angebot sehr interessant (zu beachten ist, dass man nach Ablauf der 2 Jahre die Gebühren von 0,5% bezahlt).

Leider sind die Fotos nicht von so guter Qualität, darum hier noch die Bedingungen: Einlösbar während des 1. Lebensjahres des Kindes und längstens bis zum 31.3.26.

Hier noch der Link hinte dem QR Code.

bei fnac und Brack in Aktion")

Hat jemand den Link resp. den QR-Code zu einem noch gültigen Deal?

Bei uns war der Flyer nicht in der Box.

Sorry 0.5% ist echt viel zu teuer! Aber klar, welche Alternativen gibt es?

Wenn es um die Kosten an sich geht, hätte ich Saxo genommen, aber die haben kein Kinderkonto. Die Kosten wären aber hier immer noch günstiger, auch ohne die zwei ersten Jahre. Kann man auch einfach selber ein Portfolio für das Kind eröffnen.

Kosten

0 CHF beim Kauf, 0,08% beim Verkauf

keine Depotgebühr

Nutze für meinen Göttibueb Neon Sparplan mittels "kostenlosen" Invesco Global Stocks FTSE ETF. Geht super auch für monatliches Sparen mit kleinen Beträgen (CHF 20-30.-) und der eSteuerauszug ist auch konstenlos. Zudem muss man bei True Wealth auch beim Kinderkonto zuerst min. CHF 1000.- einzahlen und eine der vordefinierten Strategien mit geringen Anpassungsmöglichkeiten wählen.

Ich habe eine allgemeine Frage: Gibt es von euch bereits Erfahrungsberichte zum 3. Säule-Konto bei diesem Anbieter? Ich überlege, eines zu eröffnen

Ich verwende True Wealth auch für 3a. Ich habe sämtliches 3a Guthaben von anderen Anbietern übertragen, und kann es bis jetzt empfehlen. Gemäss meinen Berechnungen ist es der günstigste Anbieter im Mark, wenn man das 3a Geld investiert haben möchte.

Für was braucht ihr ein Konto für das Kind? Das habe ich noch nie verstanden. Ich habe das Geld alles bei mir investiert. Wenns dann gebraucht wird ist es da. Ihr macht euch nur abhängig von einer Bank/Institut und verkompliziert alles.

Denkt immer daran, die wollen alle nur euer Bestes (nämlich euer Geld).

Tolle Idee.

Bin gespannt wie in 18 Jahren die Regulierung aussieht damit der “neue” Kontoinhaber an das Geld kommt. Vllt. Mit SuisseID 3.0 mit DNA Abgleich 🙈

Ich würde auch lieber ein Zweitkonto auf meinem Namen haben und dann zum Zeitpunkt überschreiben.

Bis dann hat uns das Parlament+BR eh jeden erdenklichen Vorteil mit der eigenständigen Altersvorsorge weggenommen.

Iris-Scanner nicht vergessen xD

Ich hab bei degiro einfach zwei Konten - beide auf mich laufend aber das zweite für ihn. Juristisch hat er natürlich nichts davon aber ich bleib ihm treu ;-)

Genau. Wieso der ganze Quatsch mit Kinderkonto, das wahrscheinlich noch teuer ist, wenn man einfach separat mit einem günstigen Broker so etwas machen kann?

was auch super ist: gratis eSteuerauszug ende jahr

Weiss jemand was die Auswirkungen sind wenn das Kind derzeit im Ausland lebt oder vor dem 18. Geburtstag in Ausland ziehen könnte? Würde gerne für meine Nichte sowas machen, aber da die Mutter Deutsch ist, ist ein Umzug nach Deutschland (grenznah) grade ein grosses Thema wegen Grundstückspreisen.

Also meinst du wegen Steuern? Kennen da die Lage in Deutschland nicht, aber je nach Portfoliogrösse würde es dann sicher Sinn ergeben, das genauer abzuklären.