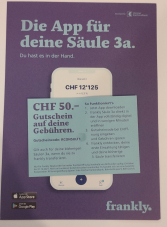

Es gab schon einmal ein Frankly CHF 50 Gutschein. Obwohl der Deal sehr Kalt war, poste ich trotzdem den aktuellen Gutscheincode für das Jahr 2021.

Beim letzten Deal, hat es eine grössere Diskussion betreffend «wer ist besser» ausgelöst.

Da ich mich intensiv mit Anlagen sowie Vorsorgefonds beschäftigt habe, hier mal eine kleine neutrale Zusammenfassung:

Zurzeit sind im Bereich Vorsorgefonds mit über 90% Aktienanteil drei «bekannte» Player am Markt.

VIAC (WIR BANK)

0% auf Konto

0.59% bei Fonds Lösung mit der höchsten Aktienanteil

Frankly (ZKB)

0.47% auf Konto

0.47% bei Fonds Lösung

Finpension (Depotbank CS)

0.39% auf Konto

0.39% bei Fonds Lösung

Bei Finpension werden zusätzlich Gebühren belastet, falls innerhalb von einem Jahr saldiert wird.

Alle drei haben sehr gute Fonds im Angebot. Daher verzichte ich auf einen Fond vergleich. Ich persönlich habe mich für VIAC entschieden, da VIAC beim Kontolösung keine Gebühren belastet. Jedoch hat VIAC einen grossen Nachteil, dass die Fonds nicht einfach täglich verkaufen oder kaufen lassen. Ein Transfer ist immer auf anfangs Monat möglich. Ebenfalls ist VIAC für Dauerinvestoren teuer.

Frankly sowie Finpension sind sehr günstig, Frankly hat ein Hammer App von der ZKB. Bei beiden werden jedoch jährlich die Gebühren belastet, auch wenn man statt Anlegen, das Geld für eine weile «Parkiert». Bei Frankly können die Fonds täglich gekauft sowie verkauft werden.

Zusammengefasst, alle drei Anbieter haben super Produkte. Für wem, welches Produkt, das richtige ist, muss jeder selbst entscheiden. Mit dem Gutschein fährt ihr im ersten Jahr mit Frankly am besten. Bei VIAC gibt es die Möglichkeit, weitere Freunde einzuladen und so die Gebühren entsprechend zu senken (Ab 4 Einladungen bis CHF 2500 Gebührenfrei).

Hoffe meine Überlegungen sind für euch hilfreich 🙂

")

Meine Frage betrifft zwar nicht die Säule 3a, hat aber doch ein wenig mit dem Thema hier zu tun:

Welche Anbieter empfehlt Ihr fürs "Kinder-Sparen" (kostengünstig in Wertschriften investieren als Alternative zum Bankkonto, z.B. jeden Monat die Kinderzulage)?

Avadis dünkt mich recht attraktiv. Gibt es noch günstigere Anbieter von ETF-Lösungen/"Sparplänen" o.ä.?

Bin gespannt auf Eure Ideen/Erfahrungen.

Ich habe für meine Zwei Kinder je einen Unter-Topf bei Truewealth gemacht. Man kann unter einem Konto beliebig viele Portfolios eröffnen. Das Konto läuft zwar auf mich, aber das klappt Super als Sparplan und die Buchhaltung ist so auch sehr sauber (Dividenden werden automatisch dem richtigen Konto zugeordnet). Ich zahle Monatlich 100 Fr auf jedes Konto ein und wird so sofort automatisch in ETF investiert. Ist auch sehr konstengünstig.

Persönliche Ref-Codes werden nach wie vor nicht toleriert. Werde jetzt einen grösseren Fokus auf diesen Beitrag hier legen und konsequent Kommentare diesbezüglich löschen.

Aus meiner Sicht sollte man den Anbieter wählen, welcher einem den besten Eindruck macht. Der Gebührenvergleich auf Nachkommastellen mag bei einem Anlagehorizont für 3a-Konti sicher relevant sein ... verglichen zu den bisherigen (altgedienten) Angeboten, welche sich im Bereich von 1 - 2.5% befanden haben wir hier sicher bei allen 3 Anbietern attraktive Angebote. Nicht zu vergessen dass der Preiskampf weitergeht und die Gebühren nicht in Stein gemeisselt sind.

Viel wichtiger ist es doch, generell eine 3. Säule zu eröffnen (wenn man noch keine hat) und bei einem langen Anlagehorizont, eine 3a Säule mit Aktienanteil zu haben.

Ich denke es lohnt sich, wenn man sich bei 3a die Mühe macht, sich zu informieren. Nach meinem Verständnis sind die Produkte bei Frankly wegen dem Hedging eher teuer.

Ein paar Links mit Infos, welche ich Hilfreich finde:

Ich bin mit finpension recht zufrieden bisher. Grösster Vorteil ggü frankly/viac finde ich ist, die Anlagestrategie auf 99% Aktienanteil laufen lassen zu können. Aber das ist natürlich nur meine pers. Sichtweise.

Ich bin auch bei VIAC und die Performance über die letzten 2 Jahre seit ich dabei bin ist über 20% :-) bei den Titeln welche ich ausgewählt habe.

In was für Titel hast du investiert?

Bei VIAC kannst du ja nur direkt in den Fonds investieren? Meinst du die Anlagestrategie?

Jemand den ich kenne ist bei Frankly und hat alleine in diesem jahr +30% gemacht. Ich will mir auch ne 3säule machen, weiss jedoch nicht ob ich lust habe mich mit den ganzen fonds etc auseinander zu setzen....

timing ist alles.. Alle die im März/April investiert haben, haben nun +30%..

Das ist problemlos möglich, wenn man letzten März eingestiegen ist. Ich habe gläcklicherweise auch diesen Zeitpunkt erwischt, als ich bei True Wealth ein Konto eröffnet habe, und bin nun bei über 33% Rendite. Schon nicht schlecht :) Schade bietet True Wealth noch keine 3a Lösung an... Aktuell bin ich bei Finpension.

Du musst dich damit nicht beschäftigen. Einfach nur Buy and Hold. Bei VIAC und bei Finpension werden dir ein paar Fragen zur Risikobereitschaft gestellt (wird bei Frankly vermutlich gleich sein), dann wird auf dieser Basis das Portfolio zusammengestellt. Es gibt ein paar vorgefertigte Strategien die du wählen kannst, falls du mit dem Vorschlag nicht zufrieden bist, oder du kannst aus den Fonds des Anbieters frei zusammenstellen.

Persönlich würde ich einfach 100% Aktien, Global machen, ausser vielleicht ich stünde kurz vor dem Bezug (ich persönlich würde es trotzdem so machen).

Mehr Gedanken würde ich mir höchstens machen, wen du schon anderswo Anlagen hast und darauf achten möchtest weiterhin gut diversifiziert zu sein. Wenn zum Beispiel schon 1/3 deines Vermögens in schweizerische Aktien investiert ist, möchtest du beim 3a vermutlich möglichst wenig vom Schweizer Markt drin haben.

In meinen Augen sollte das Ziel sein, mit dem Gesamtkapital inkl. Vorsorge möglichst breit diversifiziert im Weltmarkt investiert zu sein. Wenn du beim 3a und True Wealth einfach den Vorschlag übernimmst, sollte das schon ganz gut sein.

Ist der Anlagehorizont die Pension, welche in weiter Ferne ist, dann machen 97-100% Aktien Sinn.

Soll das Geld vorher mal bezogen werden (Stichwort WEF Bezug für Kauf oder Renovation), dann würde ich nicht über 60% Aktien gehen. Auch wenn die Börse aktuell den Höchstständen nachjagt kommt auch mal wieder eine Baisse .. die kann auch Jahre dauern. Man sollte das einfach in der aktuellen euphorischen Zeit im Hinterkopf haben ;)

Ich halte es gemäss: Time in the market beats timing the market.

=> Ich möchte möglichst lange und möglichst voll im Markt investiert sein.

Seit dem letzten Crash wird der nächste prophezeit. Irgendwann kommt er immer, wann, das weiss aber niemand. Nun kann ich die nächsten Jahre aus Angst vor dem Crash weniger investiert sein und auf Gewinne verzichten, oder ich nehme Gewinne und Crashs voll mit.

Muss am Schluss jeder selber wissen. Wenn ich mit einem Wachstum von 7% im Schnitt rechne (bzw. annualisiert), dann bin ich nach 4 Jahren 31% im Plus. Da ist es mir dann auch egal, wenn der Markt um 30% einbricht, ich bin weiterhin besser dran, als wenn ich die Gewinne nicht mitgenommen hätte.

Klar, das Wachstum kann geringer sein, der Crash kann härter sein, die Erholung kann länger dauern als erwartet.

Da niemand in die Zukunft schauen kann und man aus der Vergangenheit die Zukunft nicht ableiten kann, muss es am Schluss jeder selber wissen. Der Versuch den richtigen Zeitpunkt für Ein- & Ausstieg zu finden, hat sich in der Vergangenheit nicht gelohnt (es gab Studien dazu), aber dieses Mal ist vielleicht alles anders.

Bezüglich Timing gebe ich dir absolut recht und ich habe auch deinen Ausführungen nichts entgegen zu setzen was das angeht. Ich bin selber mit der gleichen Einstellung ausserhalb von 3a auch genau so zu 100% in Aktien ETFs investiert.

Mir geht es hier auch nichr um Market Timing. Man sollte sich einfach bewusst sein, das nicht alles direkt auf die 3. Säule angewandt werden sollte - jenachdem für was man die 3. Säule benutzen will. Wenn ich das Geld z.B. für WEF einplane oder eine Renovation ansteht, kann ich nicht unbedingt 3, 4 Jahre warten bis sich mein Depot erholt.

Aber schlussendlich reden wir eigentlich vom Gleichen und sind uns einig :) Wichtig ist dass man die Anlagestrategie wählt, mit welcher man am besten schlafen kann nachts und sie idealerweise am Schluss ein Plus aufweist.

Also ich bin seit Dez 2019 bei VIAC und habe anfangs die 60% Schweiz Strategie gewählt. Im Februar 2020 hab ich mich umentschieden aufgrund der kommenden Corona Pandemie auf Schweiz 40. Heute 13.1.2021 stehe ich bei 1.29% Profit bei effektiven Verwaltungsgebühren von 0.28%. Tiefststand während der Krise war mal etwa -7.5% Performance.

Strange. Hab das gleiche gemacht. Tiefstand war -14% und aktuell -2%.

Grosser Fehler war das ich nicht im März aufgestockt habe.

Unterschied wird sein, ich zahle ende Monat jeweils 1/12 des Maximums ein.

Diese CHF 50.- Gutscheincodes gibt es wie Sand am Meer.

Da der hier gepostete Code RCONSULT1 heisst, wird wohl irgendeine Consultimg Firma mitverdienen (Provision). Ich sage das nur so aus Transparenzgründen.

Ich habe soeben den Flyer nochmals überprüft. Der Flyer ist definitiv von der Zürcher Kantonalbank. Ich sehe auch keine Hinweise, dass der Flyer von einer anderen Firma ist. Auf Google finde ich da auch keine Hinweise ausser die ZKB. Ansonsten bitte den Code aus dem Deal entfernen :)

Es gab bereits einen Deal von CHF 10, da war der Code Frankly123.

Der jetzige Deal ist nicht mit dem Frankly123 Deal kompatibel. Ich habe es soeben ausprobiert.

Also bei VIAC sind es 0.51% Gebühren mit Global 100.

Somit nur 0.04% teurer als Frankly.

Und bei VIAC gibt es aktuell noch das Goodie mit Invalidität / Todesfall.

und einfacher als bei VIAC muss eine App definitiv nicht sein. Im Endeffekt macht man einen Dauerauftrag und prüft ggf. periodisch die Performance.

Aber eigentlich kann man es auch einfach laufen lassen mit 0 Aufwand.

Danke für deinen Hinweis. Ich habe bei mir überprüft und sehe, dass ich 0.59% bezahlt habe.

Auf der Website finde ich 0.00% - 0.59%

https://viac.ch/saeule-3a/gebuehren/

Hattest du evtl. einen Gutschein oder beim Freunde werben Aktion mitgemacht?

Da ende Jahr meine Fonds verkauft und nun auf dem Konto "parkiert" bin, sehe ich die Gebühren nicht mehr.

Nein, ich habe keine Freunde geworben und damals auch keinen Gutschein verwendet.

Zu Frankly:

“ Nicht in der All-in-Fee enthalten sind allfällige Ausgabe- und Rücknahmespesen bei indexierten Anlageprodukten sowie allfällige Vergütungen und Nebenkosten, welche direkt dem Anlageprodukt belastet werden”

Hat da jemand Erfahrung, ob man nun noch entsprechend Gebühren der einzelnen ETFs zahlt? Weil dann sind die 0.47% eine ziemliche Augenwischerei.

Ich arbeite in der Finanzbranche und kenne mich im Anlagegeschäft bestens aus, kann deshalb folgende Aussage dazu machen: Ja, die All-In Fee ist zum Teil Augenwischerei und wird überbewertet. Im Endeffekt ist es weniger wichtig, ob die All-In Fee nun 0.2% höher oder tiefer ist, viel wichtiger ist in welche Fonds/ETF man in diesem Produkt investiert. Die jeweiligen Kosten eines Fonds sind immer im zugehörigen Factsheet einzusehen, bei aktiven Fonds beträgt die Gebühr in den aller meisten Fällen über 1% (in der All-In Fee nicht enthalten!). Besser ist es nur in Indexanlagen/ETF zu investieren, da diese viel günstiger sind und die aktiven Fonds diese in den meisten Fällen Performance seitig auch nicht schlagen. Aber auch bei den passiven Anlagen gibt es grosse Preisunterschiede. In der Regel gilt: ein Anlagelösung, welche keine Produkte vom Herausgeber enthält (Beispiel frankly --> ZKB bzw. Swisscanto Produkte) ist meist die bessere Lösung. Wichtiger als die All-In Fee ist also welche Fonds man innerhalb der Lösung zur Auswahl hat. Eine gute Lösung ohne Hauseigene Fonds gibts zB. vom VZ, dort ist allerdings die All-In Fee leicht höher. Hoffe meine Ausführungen helfen etwas weiter.

Danke für die Ausführungen, welche ggf. einigen helfen werden.

Bei Anlagen ausserhalb von 3A Produkten ist das auch komplett transparent, d.h. du schaust dir das TER an im Factsheet und weisst genau, was du pro ETF an Verwaltung und Co bezahlst.

Meine Frage war nun:

- was ist jetzt effektiv bei Frankly dabei?

Bei meinem VIAC Portfolio sind bei 0.51% auch die Gebühren der einzelnen ETFs inkludiert.

0.51% sind natürlich signifikant teurer als ETFs ausserhalb 3A (e.g Vanguard All World liegt bei 0.22%). Aber geht ja auch primär um die Steuerersparnis hier.

Bei Frankly ist es definitv eine All-in Fee. Man kann die Factsheets der Fonds anschauen, die haben eine TER von 0.00%, d.h. absolutr keine zusätzlichen Kosten.

Da die Gebühren ein wichtiger Performance-Treiber sind, sollte man das nicht unterschätzen.

Achtung noch zu deinem Vergleich mit ETFs ausserhalb von 3a: Da bezahlts du noch Courtagen und Depotgebühren bei deiner Bank. bei Frankly ist das alles in den (bald) 0.46% drin

Absolut keine zusätzlichen Kosten ist bwi frankly definitiv falsch:

Der Moderate 45 Active hat eine TER von 0.02%

Weiter haben folgende Produkte verschiedene Ausgabe-/Rücknahmekommissionen:

- Moderate 45 Index

- Strong 75 Index

- Extreme 95 Index

Frankly = Züricher Kantonalbank = Unsympatisch

VIAC = Wir Genossenschaft = Genossenschaftsgedanke :)

Aber trotzdem Danke für den Deal!

Naja, die WIR Bank hat(te) mit ihrer misslungenen Komplementärwährung keinen guten Ruf.

Zum Glück hat Viac mit WIR einen Partner gefunden, weil die klassischen Banken nicht zusammenarbeiten wollten, sonst wäre nie Schwung ins 3a-Geschäft gekommen.

Muss sagen, für mich ZKB = Super - immer sehr freundlich und hilfsbereit und machen gute Angebote ;-)

Das kann ich genau so bestätigen, tolle Bank mit guten Produkten und hilfsbereiten Mitatbeitern. Aber wann man natürlich statt der Zürcher KB Züricher KB meint...😎

Vielen Dank für die ausführliche Beschreibung und die Mühe die du dir dabei gemacht hast, mein Hot hast du! :)

Und noch nachträglich ein herzliches Willkommen hier bei Preispirat und Gratulation zu deinen ersten Deals heute! :)