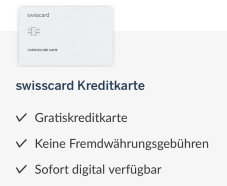

Seit heute ist die swisscard Kreditkarte der Firma Seisscard erhältlich. Sie ist kostenlos und hat keine Benefits. Fokus auf das wesentlich … wen verwundert es …. Zahlungen! 😏

Grösster Vorteil neben der Jahresgebühr von 0 CHF ist, dass für Fremdwährungs– oder Auslandstransaktionen ebenfalls keine Gebühren erhoben werden. D.h. bspw. keine Gebühren für das Neflix-Abo. 👻

Bin gespannt, ob sie den Umrechnungskurs auch optimieren. 🤔 Dann wäre es eine echte Alternative zu Revolut.

")

«Bin gespannt, ob sie den Umrechnungskurs auch optimieren.»

Wenn sie nicht damit werben wohl kaum. Das ist der einfachste und am wenigsten nachvollziehbare Weg um weiterhin Geld zu machen. Aber ich lass mich gerne positiv überraschen. 😉

Mit Speck fängt man die Mäuse, war bei Neon auch mal „Gratis“ jetzt verrechnen Sie Fremdwährungsgebühren 😂

Immerhin sind sie mit Abo-Modell dann doch wieder aussschaltbar und auch ohne ist Neon im Vergleich mit dem was traditionelle Banken bieten, preislich in einer komplett anderen Liga.

Nein gar nicht, Neon ist eher schlecht als Recht:

Und das nicht mal im Vergleich zu Radicant (Neo Bank) sondern auch zu einer traditioneller Bank:

BANK WIR! Die Bank WIR hat eine Handy App + ein Browser Login am PC und überhaupt keinen Währungsaufschlag und Interbank Wechselkurse, kostet NICHTS und es gibt sogar kostenlose Gemeinschaftskonten! Bei Neon zahlst auch da drauf!

24 kostenlose Bargeldbezüge pro Jahr! Also Bank WIR macht alles besser als Neon, und auch Radicant ist besser als Neon!

100% Deiner Meinung. Ganz am Anfang hatte WIR noch etwas Mühe mit DebiX, es dauerte manchmal viele Stunden bis die Zahlung in der App oder im eBanking angezeigt wurde.

Heute aber ist das Schnee von gestern und das Bankenpaket TOP der WIR Bank kann sich wirklic sehen lassen: Null Kosten, viel Leistungen, sehr gute Wechselkurse (geprüft, ca Radicant), e-Bill, grosszüige ATM-Regelung.

Und vor allem: Es gibt nicht die HandyApp, es gibt eine eBanking für den grosssen Display.

Gewisse Zahlungen mache ich lieber da.

Also neon mit den neuen Gebühren und Revolut mit den Wochenendzuschlägen hängen da eher hinterher.

Vor allem gibt es auch KEIN besseres Paket zwischen Sparzinsen von einem klassischen Sparkonto (von immerhin 0.75% Zins), kostenloses Konto, auch Gemeinschaftskonto, top Wechselkurse wie bei Radicant (sind eigentlich eh die besten beiden CH Anbieter im Bezug auf Zahlungen Fremdwährung mit Karte), 24x ATM Abhebungen WELTWEIT mit der WIR Bank Debitkarte pro Jahr... und nun sag mir was NEON mit seinem kostenlosem Paket besser macht als die Bank WIR? Nichts... einfach gar nichts!

Bezüglich DebiX hatte ich auch noch anfänglich Schwierigkeiten (langsam), aber nun alles perfekt, auch in Ägypten hat alles wunderbar mit der WIR Debit funktioniert.

Bedeutet eine Bank ist kompetitiv. Sämtliche Kantonalbaken und UBS sind wesentlich teurer. Die WIR Bank haut aktuell raus mit guten Angeboten und VIAC.

Oder war das jetzt einfach Werbung?

Denke nicht dass es Werbung war - die Bank WIR will expandieren und sind seit einigen Jahren mit sehr tiefen Preisen und sehr hohen Zinsen am Markt.

Viele denken bei WIR nur ans WIR-Geld, die Bank WIR ist aber auch für den CHF eine sehr valable Bank. Trotz der Expansionsbemühungen (zB Radsport-Sponsoring) will man mehr schneller erzielen.

Das Beispiel der Swissair dass diese Strategie auch scheitern kann. Im Gegensatz dazu aber ist die WIR Bank keine AG, sondern eine solide Genossenschaft.

Für mich persönlich aktuell das beste Paket für Zahlen und Sparen (*).

Und mit VIAC kann man auch ein geniales 3a Konto nutzen oder investieren.

(*) Aktuell mit 0.75% pro Jahr, garantiert bis Ende Juni 2026.

Da ist nur Baloise mit 1% besser - aber eben nicht garantiert

Ich glaube es kaum. Revolut ist da für mich immer noch die erste Wahl. Da kann ich bei FX-Dips kaufen und später bspw. in den Ferien nutzen. Die swisscard hole ich mir als „Notfallkarte“.

Oder einfach Radicant wählen und CH-Bank unterstützen. Bei Radicant gibt's keine Weekend-Aufschläge und ein paar nützliche Versicherungen GRATIS dazu. No-Brainer wie ich finde.

Das ist für mich keine Wahl. Leider kann nicht jeder ein Konto bei Radicant eröffnen; nur Personen aus den EU-Staaten, der Schweiz, Liechtenstein und Singapur dürfen das.

Wird es in dieser Form eh nicht mehr lange geben. Aber ja für den Moment ist es super.

Möglich. Und ganz ehrlich: Neon für 2 Stutz.-- mit Garantieverlängerung ist jetzt echt nicht schlimm wie das viele darstellen.

24.-- im Jahr für CH-Bank mit Banklizenz guten Mastercard-(nicht-ganz-interbank)Kursen. Da gibt's viel schlechtere. Da würde es bei Radicant auch nicht stören einen oder zwei Stutz abzudrücken. Aber im aktuellen Zustand würde ich Neon sogar öfters verwenden, weil die wenigstens CSV-Export haben.

Aber ja, wir haben die Wahl und zum Glück bewegen ja die traditionellen Banken dank den Neobanken auch endlich etwas ihren Ar***. Deshalb meine Devise: Unterstützt die Player, die geholfen haben den Markt zu bewegen - Revolut gehört natürlich auch dazu.

Garantieverlängerung bei neon plus: Gilt die eigentlich auch, wenn man zum Zeitpunkt des Kaufs auf plus war, aber später wieder auf free wechselt? Also ein Garantiefall tritt ein, wenn man free ist aber das Gerät unter plus gekauft hatte?

Ich glaube Ja. Ich habe sowas mal gelesen im Discord. Jemand habe das bei denen nachgefragt und wurde bestätigt.

Gemäss neon-FAQ:

https://www.neon-free.ch/faq/was-passiert-mit-der-garantieverl%C3%A4ngerung-wenn-ich-auf-neon-free-wechsle

Was passiert mit der Garantieverlängerung, wenn ich auf neon free wechsle?

Die Garantieverlängerung gilt ab dem Zeitpunkt, ab dem du auf neon free wechselst, nicht mehr für neue Einkäufe. Einkäufe, die du getätigt hast, während du bei neon plus, neon global oder neon metal warst, sind ab dem Kaufzeitpunkt für insgesamt 5 Jahre abgedeckt: 2 Jahre durch die ursprüngliche Herstellergarantie und weitere 3 Jahre durch die Garantieverlängerung.

Voll, bin absolut bei dir!

Frage mich wie das ohne Weekend-Aufschläge funktioniert. Am Wochenende gibt's keinen Wechselkurs, weil die Märkte geschlossen sind. Benutzen sie den Freitagskurs auf eigenes Risiko?

Radicant nimmt den Kurs zum Verbuchungszeitpunkt, nicht zum Transaktionszeitpunkt. Da am Wochenende nichts final verbucht wird, gibts auch keinen Wochenend-Aufschlag ;)

Ist mir heute in sehr vielen Jahren der Kartenzahlungen erstmals passiert:

Einen Dienst in den USA mit radicant-VISA-Debit bezahlt ... ging gut.

Aber nach 10 Minuten eine Mail -- ich müsse dringend eine KREDITkarte hinterlegen.

Unglaublich - hätte man ja auch von Anfang an schreiben können ;-)

Das Traurige: Während wir mit Radicant und WIR sehr gute CH - Debit-Karten haben, gibt es bei den KREDITkarten leider nur die Wahl zwischen schlecht und noch schlechter.

Ich würde mir eher die Cumulus-Kreditkarte als Notfallkarte holen (resp. als echte Kreditkarte) statt dieser hier.

Mit dieser Karte kann man dann auch wunderbar in der Schweiz bezahlen und Cashback sammeln.

Kannst Du mir das nächste Mal sagen, ob es ein Dip ist oder ob der Kurs weiter sinkt?

Falls ja, dann werde ich bald Millionär!

Ich gehe mal davon aus, dass es der Standard FX Kurs von Swisscard sein wird. Hier einsehbar https://www.swisscard.ch/de/fremdwaehrungskurse

Falls jemand die entsprechenden Seiten von Viseca, Cembra, etc. kennt, gerne teilen. Habe die nicht gefunden.

Herzlichen Dank, das wäre in der Tat eine sehr sinnvolle Linksammlung, wenn wir mal eine Liste aller (mehr oder weniger) relevanten Fremdwährungskurse zusammenstellen könnten.

Da wird einem ja einfach das Blaue vom Himmmel runter versprochen. zB Migros Cumulus Kreditkarte, von MIgros, herausgegeben von Migros Bank, administriert von Viseca One:

Guter Wechselkurs ohne Aufschläge.

Ja stimmt, keine Aufschläge, aber ein Wechselkurs der bis zu +4% vom Interbankenkurs abweicht.

Bedauerlicherweise ist sie mit diesen +4% immer noch eine der besten echten Kreditkarten am Markt.

Die Supercard Kreditkarte von Coop hat einen ähnliche schlechten Kurs, aber dann noch 2-3% Zuschläge. (Nicht von Viseca veraltet, sondern von UBS TopCard - top teuer).

Für uns als Konsumenten wäre es extrem hilfreich, wenn der Preisüberwacher zu einer einheitlichen Kursbasis zwingen muss (zB Interbankenkurs) und zudem die zusätzlich verlangten Zuschläge nicht mehr im Kleingedruckten versteckt werden dürfen.

Es bringt nichts wenn jeder Kartenherausgeber sich rühmt den besten Kurs zu haben - wenn jeder Herausgeber seinen eigenen Kurs erfinden darf.

Danke dudezh, das ist mal ein guter Anfang!

Swisscard zeigt klar, was sie für Wischi-Waschi-Kurse je nach Ermessen verwenden, ich zitiere:

"Die verwendeten Fremdwährungskurse werden von der Swisscard AECS GmbH festgelegt.

Sie stützt sich dabei auf die üblichen Marktquellen und Kurse der Karten-Netzwerke."

LOL - nicht nachvollziehbar, somit möglicherweise frei erfunden

Im Inland keine Benefits mehr (Cashback), im Ausland immer noch nicht wirklich brauchbar (schlechter Fremdwährungskurs).

Ich bleibe bei meiner Strategie:

Im Inland mit Cashback Kreditkarten bezahlen.

Im Ausland Neobank Debitkarten nutzen (Radicant, Revolut, ...).

Auf den ersten Blick bietet die neue swisscard-Kreditkarte keinen Vorteil gegenüber der Cumulus-Kreditkarte. Den schlechten Wechselkurs wird swisscard mit Sicherheit beibehalten, auch wenn nun kein zusätzlicher Aufschlag mehr dazukommt, dies ist bei der Cumulus-Karte aber genauso. Auch Cashback oder sonstige relevante Vorteile sehe ich bei der neuen swisscard-Karte nicht.

Was ich dennoch gut finde: Vielleicht übt es ein wenig Druck auf die übrigen Anbieter aus, auch endlich mal ihre Fremdwährungs- und Auslandstransaktions-Gebühren zu überdenken und zu senken/streichen. Je mehr Anbieter ihre überrissenen Gebühren reduzieren, desto besser.

Hä... und wo ist hier jetzt genau der Deal? Gibt doch unzählige andere gratis KK's mit besseren Konditionen und Benefits?

Unzählige Debitkarten, Kreditkarten gibt es +/- nur die Migros Cumulus (die aber mMn besser ist als diese).

Die CashBack Card? Die Certo! Karte? Die UBS Gratis KK (ebenfalls mit den gleichen Konditionen wie diese hier)... Dann all die Neo-Banken Prepaid Kreditkarten.

Verstehe hier nicht genau den USP

Cashbackcards haben neben schlechtem Wechselkurs auch noch Fremdwährungsaufschlag.

Certo ebenfalls (zeitweise als Promo ausgesetzt).

UBS kenne ich nicht, ich meide die UBS.

Die Neo-Banken Karten sind eben keine KREDITkarten sondern entweder Prepaidkarten oder Debitkarten. Wenn du ohne Ärger im Ausland reisen willst, dann solltest du besser eine echte Kreditkarte dabeihaben für den Fall der Fälle. Nicht um damit zu behahlen, sondern wenn die als Sicherheit verlangt wird (Depot).

Ich finde die Karte aber auch nicht attraktiv und werde sie mir sicher nicht holen. Als echte Kreditkarte nutze ich eine, mit der ich in der Schweiz bezahlen kann und Cashback sammle.

Im Ausland habe ich sie eh nur als Sicherheit dabei und benutze sie nie, dann spielt ein Fremdwährungsaufschlag auch keine Rolle, da nur in Theorie und nicht Praxis relevant.

Eine UBS-Gratis-KK mit den gleichen Konditionen wie diese hier? Hast du einen Link dazu?

Ansonsten: Cashback Card, Certo, Manor, Supercard-KK, etc.: Sie alle schlagen im Ausland zusätzlich zum schlechten Wechselkurs noch zusätzliche Auslands-Transaktionsgebühren obendrauf. Bisher kenne ich nur die Cumulus-KK und diese neue swisscard-Karte, welche nicht noch zusätzliche Gebühren im Ausland verlangen. Ansonsten hast du aber natürlich recht, es gibt viele Debitkarten mit besseren Konditionen.

Gibt noch Cembra mit 1% auf 3 Lieblingsshops und Rest 0.33%

Aber Achtung: Cembra ist überteuert für Auslandstransaktionen.

Ja ich nutze so eine ähnliche von Cembra. Jedoch wird in Kürze der Cashback für den Rest auf 0.25% gesenkt, kam per Mail. Aber Migros/Coop/SBB 1% Cashback ist top (vor allem Migros/Coop).

Ankündigung hier, ab 29.10.2025: https://certo-card.ch/loyalty/de/

Die Mail habe ich noch NICHT bekommen typisch Cembra. Jedoch bleibt ja der 1% Cash+Back gleich. Halt die Senkung bei restlichen käufe. Habe schon gedacht das dass nicht lange bleibt

Habe diese Info zu den Cembra-Karten auch noch nicht erhalten. Weder Papier noch Mail.

Diesbezüglich ist Cembra oberlausig.

Ebenso dass sie nach vielen Jahren des Versprechens die Rechnungszahlung per e-Bill NOCH IMMER NICHT ermöglichen, dafür subito hohe Mahngebühren abkassieren.

Ja das ist 2025 unterste Schublade. Wenigstens gut es mittlerweile auf den Rechnungen den QR Code. Das ging auch lange bis sie es geschafft haben. Zeig ganz deutlich daß sie auf Mahngebühren aus sind. Ich brauche die Karte als Haushalts Einkauf. Somit für mich unmöglich zu vergessen und den Cashback reduziert ein wenig die Teuerung (ggaannnzzz wenig😜💰💎)

Habe mal den Link von @piratte gelesen... Da wird diese Reduktion doch wirklich als Fortschritt gelobt ...Marketingsprache ist sehr speziell.

Aus wenig machen wir jetzt noch weniger!

Hmm, finde keine E-Mail mehr dazu. Vielleicht war es gar keine Mail. Auf jeden Fall stand auf der letzten Monatsrechnung der Hinweis. Ev. war es auch ein Popup im Online-Portal von Cembra...

Welche aktuellen Erfahrungen habt ihr mit der Beantragungsdauer von Kreditkarten? Für meinen Urlaub im September wollte ich die Migrosbank Cumulus Karte bestellen und bin entsetzt, darüber, wieviele Wochen so etwas dauert. Und der Urlaub rückt immer näher ...

Es sind halt Kreditkarten (vs. Debitkarten, Prepaid-Karten) welche eine Kreditprüfung beim Antrag zur Folge haben und dies dauert.

Debitkarten (App-Banken etc) geht halt ohne eine Prüfung, da man nur das aufgeladene Geld ausgeben kann.

Dass ein Risiko wie eine Kreditkarte jetzt bereits schon als attraktives Angebot angesehen wird, nur weil sie gratis ist und keine Benefits bietet, ist grundsätzlich schon bedenklich.

Ich selbst habe auch eine Kreditkarte und habe meine Balance nur einen Monat nicht wieder komplett ausgeglichen. Somit bin ich definitiv jemand, der davon profitiert. Dennoch gibt es viele, die ihrer Zukunft einen kräftigen Dämpfer verpassen, weil sie damit nicht umgehen können.

Ebenfalls finde ich, man sollte den moralischen Teil dieser Gleichung nicht ausser acht lassen. Die Benefits, Versicherungen usw. werden von den Schuldzinsen und den Gebühren der Leute bezahlt, die in die Schuldenfalle getappt sind. Viele sind sich dem nicht bewusst, auch wenn es natürlich logisch ist. Meine Meining ist dazu: Die einzigen, die reich werden mit Kreditkarten, sind die Kreditkartenfirmen.

Praktisch sind sie natürlich dennoch. Darum benutze ich auch eine. Darin besteht aber eben auch die Gefahr.

Ich weiss nicht, wo das Problem liegt. Menschen, die nicht verstehen, dass Kredit mit 12% Zins nicht gut ist, sind halt auf Schulden verdammt. Clevere Leute sehen hier eine Gelegenheit, um Geld zu machen. So z.B. die Cashback karten von Swisscard, die man im Inland nutzen kann und bis zu 1% Cashback bekommt. Hinzu kann man eine Zahlung um fast 2 Monate verschieben, was dann auf deinem Sparkonto für mehe Zins führt zu deinem Gunsten.

Das geht natürlich nur, wenn man weiss, wieviel Geld man zur Verfügung hat und man Budget führt sowie die Zahlungen gescheit leistet.

Finanzielle Ungebildenheit ist ein verbreitetes Problem und Kreditkarten verbieten wäre bei diesen Menschen durchaus sinnvoll. Ich will aber meine Vorteile weiterhin nutzen können.

Schön wärs wenns mal wieder richtigen Zins geben würde

Ja jetzt ists halt 0%, es hat aber andere Möglichkeiten, Geld in der Zwischenzeit anzulegen.

Ich verstehe deine Überlegung und Teile deine Ansicht. Aber mit dem Herauszögern deiner Zahlungen um max. 2 Monate wirst du weder mit Zinsen noch mit anderen Investitionen reich werden :)

Trotzdem handhabe ich es auch so. Cashback, Zinsen. Kleinvieh macht auch Mist.

Der Benefit ist aber zu klein um ständig der besten Kreditkarte hinterherzurennne.

Verbietet man Kreditkarten für Leute, die sie nicht gut nutzen, gibts auch keine Benefits mehr. Kreditkarten machen 10% des Schweizer BIP aus und zeigt somit, dass sie massig cash machen.

Auch zum unteren Kommentar, dass sie das geld bereits mit Kommissionen rausholen stimmt nicht ganz.

Aus dem Geschäftsbericht 2024 von Cembra (die auch "gute" Kreditkarten bieten)

Zinsen: 380.5 Mio

Kommissionenund Gebühren: 170 Mio

Ausschüttungen und Provisionen: -74.2 Mio

Betriebskosten: -264.5 Mio

Ja man hört es nicht gern, aber die Benefits gibt es auf dem Rücken der Kreditfalle. Das Hauptproblem ist: Niemand holt sich eine CC und denkt sich:" Goil, ich mach jetz dick Schulden." Man merkt, ob man eine Kreditkarten-Person ist, leider oft erst, wenns schon zu spät ist. Glücklicherweise sind die Zinsen und Zinseszinsen noch reguliert. Darum gibts bei uns ja auch nur so geringe Benefits.

Ich glaube, da hast du einen Denkfehler drin: Kreditkarten machen niemals 10 % des Schweizer BIP aus. Das BIP misst Wertschöpfung, also Einkommen und Gewinne. Kreditkartenfirmen erwirtschaften davon nur einen sehr kleinen Bruchteil.

Was ungefähr in dieser Grössenordnung liegt, ist das Transaktionsvolumen über Kreditkarten. Das heisst: die Gesamtsumme der Zahlungen, die Leute mit Karten tätigen, bewegt sich bei rund 10–20 % des BIP. Aber dieses Volumen fliesst nicht in die Wertschöpfung der Kartenfirmen ein – die verdienen daran nur ihre 1–2 % Gebühren plus die Zinseinnahmen.

Entschuldige. Die Aussage hatte ich falsch im Kopf und habe ich von der Swss payment association und lautet folgendermassen:

Mehr als 40 Milliarden Franken

Über in- und ausländische Kreditkarten hat der Schweizer Handel 2023 mehr als 40 Milliarden Franken eingenommen. Die über Kreditkartenzahlungen erzielten Einnahmen des Schweizer Handels entsprachen 2022 (für dieses Jahr sind alle erforderlichen Zahlen verfügbar) rund 4.8% des Bruttoinlandprodukts und rund 10% des Endkonsums privater Haushalte in der Schweiz2.

Wenn man nun schaut wie viel Geld das ist und das meiste durch Schuldzinsen reinkommt, ist das schon beträchtlich.

Ich glaube du verwechselst immer noch Umsatz und Gewinn. Die Milliarden sind Umsatz mit den Karten und diesen in Relation zu BIP zu setzen macht keinen Sinn. Sonst hätte auch das Bargeld einen riesigen Anteil am BIP. Wo ist die Wertschöpfung von Bargeld?

Ausserdem kannst du Kennzahlen aus dem Geschäftsbericht von Cembra (insbesondere die Betriebskosten und Zinsen) nicht einfach auf die Kreditkarten ummünzen. Cembra vergibt auch Kredite ohne dass Kreditkarten beteiligt sind!

Stimmt nicht, die Gebühren alleine an die Infrastruktur vom Bezahlsystem (zwischen 1 und 5%) decken vielfach die Kosten. Entsprechend gibt es auch jährlich einen massiven Zuwachs in den Aktien von AMEX, MASTERCARD, VISA. Also muss niemand pleite gehen, um Benefits zu bekommen. Cembra ist eine Bank, die ein anderes Businessmodell hat als die Kreditkartenanbietenden selber.

Ich höre deine Grundtenor und kann ihn teils nachvollziehen, aber ehrlich, dann dürfte es auch keinen Preispiraten geben, weil dieser zum „unnötigen“ Käufen verleitet (Kaufsucht?). Habe daheim auch noch einen verpackten Staubsauger stehen, nur weil er günstig war und unsere kaputt gehen könnte. Der Kauf ist das Problem und nicht das Geld/der Kredit.

Ich bin für eine Petition für die Anschaffung von Preispirat

Unnötig sind die Käufe nur, wenn sie nicht gebraucht werden. Ein Labubu-Doll wird immer unnötig sein. Ein Staubsauger geht effektiv irgendwann kaputt, und da hat man schon vorgesorgt für den nächsten. Du hast deinen Kauf nur vorbezogen. Es wäre erst dann komisch, wenn du nach einem Reservestaubsauger nochmals einen kaufen würdest.

Ich habe bisher alles, was ich via Preispirat gekauft habe, entweder als Verbrauchsware gekauft (Socken oder so) oder beim Neukauf von einem Gerät mein altes dafür verkauft.

Wenn man es so macht, entsteht kein Überkonsum, weil ja die noch brauchbaren Sachen nicht einfach in der Schublade rotten.

Wenn ich aus meine Ausgaben mit denen vergleiche, bevor ich Preispirat entdeckt habe und auch wenn ich die Community geniesse, muss ich schon sagen, dass da auch was dran ist.

Eine Kreditkarte in den Händen eines finanziell literaten Mensches ist ein gutes Werkzeug. Wer nicht mit Geld umgehen kann, sollte Kreditkarten vermeiden. Hier helfen bestenfalls Gesetze gegen Überschuldung. Zustände wie in den USA gibt es hoffentlich bei uns nicht bei den Konsumkrediten.

Die Benefits werden aus meiner Sicht nicht mit den Schuldzinsen bezahlt, sondern bereits durch die Kommissionen, welche der Kartenherausgeber an den Transaktionen abzweigt. Die Schulden, Mahngebühren etc. sind vermutlich dann noch die Sahnehaube und Zuckerkirsche on top.

Gut sehe ich jetzt mal als relativ. Meistens kann man nicht beurteilen, ob man gut mit Kreditkarten umgehen kann bevor man bereits reingetappt ist.

Der 1% cashback, also auf 10 000 CHF 100 CHF, ist dann doch ziemlich mau. Ich habe sie für die Flexibilität, cashflowfluktuationen ohne Mühe abfangen zu können, wenns dann am Ende des Monats doch nicht zu 100% stimmt mit dem Budget. Ziehe mein Spar und Invest Geld direkt beim Zahltag ab. Da ist eine Kreditkarte praktisch, um nicht umschichten zu müssen.

Ok, also noch ein Versuch: Wenn man genug Geld hat, dass man den Kredit der Kreditkarte nicht braucht, dann ist sie trotzdem ein nützliches Werkzeug. Warum sollten wir darauf verzichten, nur weil andere nicht damit umgehen können?

Wenn man Konsumkredite in Anspruch nimmt, hat man Probleme, zweifelsfrei.

Danke für den Deal.

Für Abos empfehle ich eine Prepaid Karte zu verwenden. Denn, falls man kündigen will oder sonst etwas nicht klappt, dann kann man ganz einfach das Konto leer räumen und dann kann der Geld-Empfänger dem Geld nachspringen und nicht der Geld-Sender.

Bei einer normalen KK wird der Betrag einfach abgebucht, zurecht oder nicht interessiert der KK-Anbieter nicht wirklich.

Ich benütze für Schweizer Abos Neon, und für Ausland Abos Radicant. Somit habe ich die Geld-Segel in der Hand und bin der Pirat mit dem längeren Schiff.

Wieso hast du das Radicant-Abo für das Ausland, ist es für andere Versicherungen? Die Gebühren bei Zahlungen im Ausland betragen doch fast 0 %, oder?

zBsp. Amazon (Prime) oder fürs Navi im Auto.

Naja bei Swisscard Cashback immerhin 2.5%. Bin bei Spex.ch letztens wieder mal reingerasselt. Klar ist kein Abo, aber ja... Gebühren sind Gebühren...

Mache ich mit Revolut so. Extra eine Kreditkarte (virtuell) anlegen und diese dann sperren, falls ich vergesse zu kündigen oder so. Dann wird der Account ja auch gesperrt und das Abo gekündigt, ohne wenn und aber. So bin ich auf der sicheren Seite

Genau Mr. Wick. 👍🏻

Versuch den mal mit HelloFresh, da wird knallhart einfach die nächste Sendung rausgeschickt, danach gemahnt und das Geld eingetrieben.

Das ist ja auch korrekt, man schliesst einen Vertrag ab, den man ordentlich kündigen muss. Ansonsten ist man im Zahlungsverzug. Virtuelle Kreditkarte sperren (oder zu wenig Saldo auf der Prepaid-/Debit-Karte zu haben) ist keine Kündigung eines Abos.

Es mag bei virtuellen Dienstleistungen/Abos (Streaming etc) aus Einfachheitsgründen von den Anbietern aus Kulanz so gehandhabt werden, spätestens bei physischen Gütern muss aber bezahlt werden was bestellt wurde...

Hat jemand die Karte ausprobiert? Ist der Wechselkurs so gut wie im Inserat?

der Wechselkurs ist doch komplett intransparent? Auf der Website steht was von Visa / MC/ Amex Kurs. In diesem Fall wäre dies der Visa Kurs und damit günstiger als bei Revo?

vielleicht eine bessere Alternative:

https://www.bonuscard.ch/de/kreditkarten/simply-card-smart/

Haben eventuell Preispiraters diese Karte im Einsatz?

Bekommt man aber nur mit Wohnsitz Deutschland / EU, oder?