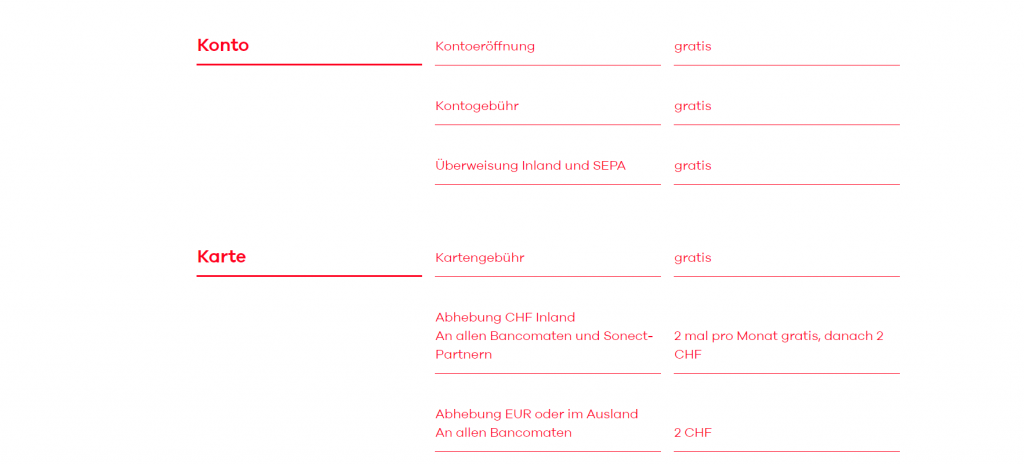

Nachdem seit Anfang Jahr die normale Kontoführung auch bei der Post einen Fünfliber im Monat kostet, steigt die Nachfrage nach Kontos ohne Kontoführungsgebühr. neon ist ein Beispiel für so ein Gratiskonto (Alternativen wären Cler ZAK oder BCV, bei BCV muss man aber mindestens CHF 10’000 Guthaben auf dem Konto haben)

Bei neon gibt’s im Moment wieder 30 Franken geschenkt, wenn man ein Gratiskonto eröffnet und zum ersten Mal benutzt (1.- überweisen reicht aus). Damit man die Gutschrift erhält, muss man den Gutscheincode neonPirat bei der Kontoeröffnung eingeben. Das Konto ist in wenigen Minuten eröffnet und es gibt keine Grundgebühren.

Neu ist beim Konto eine gratis Kreditkarte (statt gratis Maestro-Karte) mit dabei. Auch mit dieser kann man zwei Mal pro Monat gratis Geld abheben. Die restliche Kontoführung ist komplett gratis.

Die Aktion läuft noch bis am 14. April. Es gibt keine Gebühren für die Kündigung des Bankaccounts.

Ich habe selbst auch ein neon Konto und bin damit ganz zufrieden.

-

Das schnellste und günstigste Konto der Schweiz – jetzt mit gratis Mastercard

-

Erstes unabhägiges, reines Smartphone Konto – völlig papierlos, Onboarding in 10 Minuten, superschnelle und sichere In-App-Überweisungen, IBAN Scanner, Ausgabenanalysen etc.

-

Swiss FinTech

im Samsung Store zum Toppreis")

xy

xy

Finde ein Downvote ohne Begründung etwas unfreundlich. Ist das Teilen persönlicher Codes in den Kommentaren nicht erlaubt oder unerwünscht?

Erhalte bei deinem ersten Anmeldung 10Fr. gratis dazu! Gib Gutscheincode ein: MNAXEN

delete

Bei der FKB gibt's auch ein Gratis Konto ab 0.- Fr. Für Transaktionen oder Lohnkonto gut geeignet. Allerdings nur mit einer Bankkarte welche man nur bei der FKB Bargeld beziehen kann. Meistro kostet 30.- im Jahr.

Abwarten Piraten! N26 ist bald in der Schweiz verfügbar.

Ob man da nach all den Negativschlagzeilen noch Kunde sein will?

Naive Kunden gibt es auch bei der UBS, Credit Suisse etc. Aber das wird halt nicht gleich so aufgewirbelt. https://amp.tagesanzeiger.ch/20708718

N26 startet in den kommenden Monaten auch in den USA und das gefällt nicht jeden.

Nebelkerzen? Es gibt technische wie konzeptuelle Möglichkeiten, Phising zu verhindern oder zumindest die Auswirkungen zu minimieren. Und ja, keine Frage, die meisten etablierten Banken sind da auch keine Vorreiter.

Bei den jüngsten Vorfällen ging es aber um den katastrophalen Kundenservice nachdem etwas passiert ist. Und in aller Regel braucht man den eben erst dann. Wenn der dann nicht in der Lage ist dafür zu sorgen, dass du wieder an dein Konto/Geld kommst, dann ist das Konto zu nicht viel mehr zu gebrauchen als als Spielzeug.

Ich bin da aber auch etwas konservativ, ich würde App-only Konto jemals als vollwertiges Konto betrachten. Auch wenn das angeblich die Zukunft ist.

Das Problem ist, ich kann bei keinem Bankautomaten oder Bankschalter einzahlen. Neon bleibt mein Nebenkonto, werde es aber für tägliche Einkäufe verwenden.

Wie viel hat @juelu denn schon bekommen? Bestimmt mindestens schon 50+ Anmeldungen mit dem Code á 30 CHF ?

Ich weiss es selber auch nicht, wie viele Anmeldungen es bisher gab. Wir erhalten aber keine 30.- pro Anmeldung :(

2 Kostenlose Abhebungen in der Schweiz, danach 2 CHF pro Abhebung.

Wir sind in der Schweiz noch nicht so weit, dass wir bargeldlos leben können. Und 2 CHF pro Abhebung sind sehr viel, da lohnt sich sehr schnell das Postfinance Plus Konto bei welchem die Kontoführung 5 CHF pro Monat kostet (bei Kontostand 25k+) und sogar im Ausland der Bargeldbezug kostenlos ist.

Dies in Verbindung mit einem Revolutkonto für alle Zahlungen im Ausland und ich hab für 5 CHF pro Monat alles inkl.

Was ist euer Setup? :)

Das stimmt das in der Schweiz Bargeldlos leben nicht geht. Aber sorry wer mer jeden Monat mehr als 2 mal Geld abheben muss macht etwas falsch. Einfach höhere Beträge abheben.

Mein eigenes Setup ist BCV als Hauptkonto. Da kann ich einmal im Monat kostenlos irgendwo abheben und wenn ich mehr abheben muss so kann ich unlimitiert bei jeder Kantonalbank gratis abheben. Wenn ich wirklich mal ein zweites mal in der Schweiz abheben muss und keine KB zur Hand habe dann kann ich auch Revolut oder Transferwise nehmen. Im EU Ausland wird Bargeld mit DKB bezogen, die CHF wechsle ich jeweils über Revolut in €. Im € Ausland wird mit DKB bezahlt. Im restlichen Ausland bezahle ich wenn immer möglich mit Revolut. Bei Autovermietung und Hotels lasse ich dann aber das "Depot" auf eine normale Kreditkarte schreiben, geht eigentlich immer wenn man das Explizit so wünscht. Im Inland natürlich wenn immer möglich und kein Aufpreis mit Cashback Karten bezahlen

Neon hab ich bisher als Zweitkonto verwendet, werde aber jetzt wieder zu ZAK wechseln weil die Maestro bei Neon gestrichen wurde. Die App bei Neon ist eigentlich viel besser und auch der Support ganz gut, ohne Maestro aber unbrauchbar für mich, so kann man ein gutes Produkt mit einer einfachen Entscheidung kapputmachen.

Habe praktisch das gleiche Setup (Postfinance Plus mit etwas 3.Säule und Fonds immer noch ohne Gebühr) plus noch eine Coop Kreditkarte für Onlinezahlungen in CHF oder Beträge die in Hotels oder bei Automieten abblockiert werden.

2 kostenlose PRO MONAT! Also 24 kostenlose Abhebungen/Jahr.. Ich finde das sehr fair

Mein Setup:

- Revolut: Ausland-/Online-Transaktionen, Zahlungsverkehr im Euro-Raum

- Neon: Alltag

- ZAK.. Zum Ausprobieren, aber momentan eher auf Abstellgleis

- Postfinance per Ende 2018 gekündigt und zu Raiffeisen Plus gewechselt (Genossenschaft 200.- einmalig, wird retourniert bei Auflösung, Gratis-Eintritt in vielen Museen plus jede Menge Schnickschnack)

- 3. Säule bei der WIR Bank

- Swisscard (Ex-Supercard).. mal schauen, die wird zur Cashback-Karte konvertiert

- Neu: Topcard (Neue Supercard). Absolut grottenschlecht. Werde ich wieder kündigen, Enttäuschung auf der ganzen Linie

genialer setup! Danke Dir für den Tip/anregung.

Mit meiner Transferwise oder Revolut Karte (beide aus GBR) kann ich sogar in der Schweiz problem- und kostenlos Geld abheben, an Post oder Bankautomaten. Richtig, das Basiskonto wird in GBP geführt, aber beide Karten sind als Multi-Währungs-Karten ausgelegt. Eine Karte, X Währungen. Passt. So habe ich überall und immer zu korrekten Konditionen Bargeld. Weltweit. So oft ich will. Einziger Nachteil: Die Karten sind "Debit-Kreditkarten" - Du musst also vorher befüllen.

DCH36: Revolut Basiskonto in CHF möglich meinte ich..? Habe das bei mir wenigstens so. Schau mal..

Sorry war eine Weile weg. Bislang wird das Basiskonto bei Revolut und Transferweise immer in GBP geführt.

Bei beiden Anbietern bekommst Du aber ein Multiwährungskonto - da definierst Du jene Währungen welche Du nutzen willst. Bei mir CHF, EUR und USD. Für jede Währung gibt es einen etwas anderen Auflademechanismus.

Das Schöne ist, dass Revolut ein CHF-Aufladekonto bei der Credit Suisse anbietet. NB: Kein persönliches Konto. Aber ein Konto in der Schweiz - macht es etwas einfacher.

Mit Revolut bekommst du aber in der Schweiz keine Euro an den Bankautomaten oder?

Die Schweizer Bankomaten sind so designt das mit Ausländischen Karten nur CHF bezogen werden können. Lösung: Gratis Sparkonto in EUR in der CH eröffnen und gratis Kontokarte (nicht Maestro) verlangen und Konto mit Revolut befruchten. (Ebenfalls gratis da SEPA) Mit der Kontokarte sind dann kostenlos Euro Bezüge bei der entsprechenden Bank möglich. Die Rückzüge sind zwar wegen Sparkonto begrenzt, aber dürfte den Eurobedarf eines Schweizers bei weitem Decken. Entsprechende Angebote gibts bei Postfinance und anderen Banken.

Generell habe ich auch grosse Vorbehalte gegen jedwelche Prepaid-Kreditkarten. Alle CH-Prepaid-Karten sind extrem teuer beim Aufladen und Nutzen. Ein klares NoGo.

.

Selber nutze ich für alle Auslandszahlungen seit einiger Zeit nur noch TFW -- oder Revolut. Da muss ich auch im Voraus aufladen, aber es sind beides Mastercard-Debit-Cards (*). Damit kann und tue ich alles im Ausland. Könnte auch in der Schweiz - ist auch hier alles gratis. Sogar der Bargeldbezug.

-

In der Schweiz (und NUR da) nutze ich aber die Cashback (ex COOP) oder Cumulus-Kreditkarte.

-------------

(*) Es muss nebst den juristischen Unterschieden auch technische Unterschiede zwischen einer Debit-Kreditkarte und einer Prepaid-Kredikarte geben. Vielleicht kann uns hier ein Fachmann einen kleinen Blick hinter die Kulissen gestatten ;-)

Ist zwar eine Prepaid-Mastercard, aber sie geht direkt auf das neon-Konto (gemäss Erklärung von Neon); d.h. sie ist eine Prepaid-Karte (mit allen Nachteilen), aber es gibt keine spezielle Aufladung - wie bei Revolut...